「不動産投資用マンションに自分で住むことは可能?」

「将来、不動産投資用マンションを親や子供に貸すのはOK?」

結論からお伝えすると、投資用マンションに自分で住むことは可能です。

ただし、いくつかの条件があり、デメリットも伴います。

この記事では、投資用マンションを自宅として活用できる条件や、メリットデメリットについて詳しく解説していきます。

今後、これから自宅用に投資用マンションの購入を検討している方、すでに所有していて将来の自宅利用を考えている方は、ぜひ参考にしてください。

この記事を読めば、あなたは投資用にマンションを購入するべきか、または購入してからの対策がわかりますよ。

投資用マンションには「住めるケース」と「住めないケース」がある

投資用マンションに自分で住むことは可能ですが、すべてのケースで許可されるわけではありません。

マンションの購入時に利用したローンの種類や現在の入居者の状況によって、住めるかどうかが決まります。

| 住むことができるケース | 住むことができないケース |

| 全額自己資金で購入している | 不動産投資ローンを完済していない |

| 不動産投資ローンを完済している | 入居者が居住している |

それぞれのケースについて、詳しく解説していきます!

住めるケース①全額自己資金で購入している

投資用マンションを全額自己資金で購入している場合、自分で住むことは問題ありません。

このケースでは、金融機関からの制約がないため、いつでも自宅を自由に使用できます。

自己資金で購入した物件は、ローンの支払い義務や制限がなく、自己の裁量で利用することが可能です。

自分のライフプランに合わせて、賃貸運用と自己使用を柔軟に切り替えることができます。

賃貸の需要が少なくて困っているなら、自己資金で購入した物件なら自分で住むこともできますよ!

住めるケース②不動産投資ローンを完済している

投資用ローン完済後は金融機関からの制約がなくなるため、自分で自由に使用することができます。

税制上の優遇はなくなりますが、毎月の家賃が浮くので結果的に支出をおさえられます。

ローン完済後の税金の取り扱いが変わることがあるので、税理士さんに相談しておくと安心ですね。

住めないケース①不動産投資ローンを完済していない

ローンを完済していない投資用マンションに自分で住むことはできません。

投資用ローンには「賃貸目的での使用」が条件として付いていることが一般的です。

このため、投資用ローンを利用した自己利用は、最悪、一括返済を求められる可能性も。

金融機関との契約内容を事前に確認し、必要であればローン完済や繰り上げ返済を検討しましょう。

住めないケース②入居者が居住している

投資用マンションにすでに賃借人が住んでいる場合、オーナーであっても自分で住むことはできません。

賃貸契約の保護が優先されるため、オーナーが急に入居者を退去させて自分で住むことは法律的に制約があります。

オーナーの都合による退去要求は、正当な理由がない限り認められません。

契約期間が終了するまで待つか、賃借人の同意を得るなどの解決策が必要です。

現在のローン返済状況を確認

入居者の有無と契約状況を確認

金融機関との契約内容を確認

投資用マンションに自分で「住めるケース」と「住めないケース」について解説してきました。

投資用マンションに自分が住めるかどうかは、上記のチェック項目を確認してみてくださいね!

投資用マンションに自分で住む4つのデメリット

4つのデメリット

投資用マンションに自分で住む4つのデメリットを、一つずつ紹介します。

デメリット①:住宅ローンより高い金利を払い続ける

投資用マンションに住む場合、通常の住宅ローンではなく、不動産投資ローンの金利が適用されます。

不動産投資ローンの金利は住宅ローンよりも高く、平均で2〜4%程度。

それぞれの金利目安

| 不動産投資用ローン | 住宅ローン |

| 平均2〜4%程度 | 平均1〜2%程度 |

これにより、同じ借入額でも月々の支払いが増え、長期間にわたって多くの利息を支払うことになります。

住宅ローンと比較して支払いが増えるため、経済的な負担が大きくなるので、長期的に生活費に影響を及ぼす可能性がありますね。

投資用ローンは住宅ローンの約2倍の金利!3,000万円借入の場合、毎月の返済額が2〜3万円も違ってきますよ。

デメリット②:家賃収入が0になる

本来、投資用マンションは家賃収入を得るための資産です。

しかし、自分で住むことでその収入源がなくなってしまいます。

仮に、月々の家賃収入が10万円だった場合、その収入がなくなることで年間で120万円の損失になってしまうのです。

家賃収入は、ローン返済や固定資産税の支払いに充てられるため、それを失うことは大きなデメリットとなるでしょう。

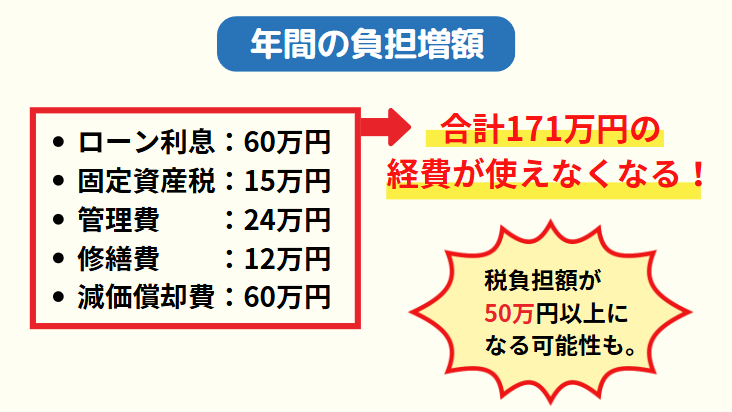

デメリット③:節税効果が失われる

投資用マンションを賃貸として運用する場合、経費として計上できる項目が多く、節税効果が期待できます。

一方、投資用マンションに自分で住むと、これらの経費は控除対象にならず、節税効果が失われてしまいます。

- ローン利息

- 固定資産税

- 管理費

- 修繕費

賃貸であれば経費で落とせた支払いが、自分で住むことで全額自己負担になります。

節税できると思っていた支出が税金としての負担に変わるため、これは大きな経済的損失になるでしょう。

年間の負担額をシュミレーション

【年収700万円のAさんの場合】

- 所得税率:23% + 住民税:10% = 33%

- 経費が使えなくなる額:171万円

- 税負担の増加:約56.4万円

【年収300万円のBさんの場合】

- 所得税率:10% + 住民税:10% = 20%

- 経費が使えなくなる額:171万円

- 税負担の増加:約34.2万円

上記の計算は、あくまで一例です。

実際の節税効果は、個人の所得状況、ローンの条件など、様々な要因によって変動します。

デメリット④:金融機関からローンの繰上げ返済を求められる可能性

投資用ローンを利用している場合、ローン契約には「自己居住不可」や「賃貸利用が前提」といった条件が付いていることが一般的です。

このため、投資用ローンを組んでいる場合の自己使用は、契約違反と見なされ金融機関から繰上げ返済を求められるリスクがあります。

もし繰上げ返済が求められると、金額次第では自己資金が不足し、最悪の場合にはマンションの売却を余儀なくされる可能性も。

こうした事態を避けるためにも、自分が投資用マンションを自己使用して良いか判断しかねる場合は、必ず事前に金融機関へ相談しましょう!

投資用マンションに自分で住む2つのメリット

2つのメリット

投資用マンションに自分で住むことには、主に2つのメリットがあげられます。

メリット①:空室による損失を防げる

投資用マンションに自分で住むことの大きなメリットは、空室による損失を防げる点です。

- ローン返済費用:本来、家賃収入で賄う予定だったローンの支払いが減少。

- 管理費・修繕積立金:空室時にも発生する管理費や修繕積立金の無駄を削減。

- 賃貸収入の損失:賃貸収入が見込めない期間の損失をカバーできる。

空室が長期化すると、ローン返済や管理費、修繕積立金などの費用がかさみ、さらに自分が現在住んでいる住居の家賃やローンも負担しなければならなくなります。

この場合、空室による損失と自身の住居費用が二重に発生することに…。

空室が続いているなら、自分で住むことで無駄な支出を防げます! 今払っている家賃分も浮くので、二重のメリットがありますよ。

メリット②:自宅を探す手間を省ける

投資用マンションを自宅にすることで、新たに新居を探す手間が省けます。

賃貸物件を探す際には、家賃相場の確認や物件の内覧、契約手続きなど、さまざまなステップが必要です。

引越しの手間だけでなく、以下のような一般的な引越しに関わる費用をカットすることができます。

- 不動産手数料:家賃1ヶ月分

- 敷金:家賃1〜2ヶ月分

- 礼金:家賃1ヶ月分

- 引っ越し費用:15〜20万円

自分が住む場所として所有しているマンションを利用することは、賃貸物件の煩雑な手続きから解放されるだけでなく、経済的にもメリットが得られる方法といえます。

新居を探す手間と初期費用が不要! 物件の状態も把握できているので、安心して住めます。

投資用マンションに親や子供が住む場合の注意点

投資用マンションを自分の親や子供に貸すことを検討している方もいるでしょう。

ここでは、投資用マンションに家族が住む場合の注意点について紹介します。

注意点①ローン契約上の制約

投資用ローンを利用している場合、家族が住むことも「自己使用」とみなされる可能性があります。

契約違反になると、ローンの一括返済が求められることも。家族に貸す前に、必ずローン契約書の「用途制限」をチェックしましょう。

注意点②税務上の影響

投資用マンションを家族に貸す場合、賃料の設定方法によって税務上の扱いが変わります。

賃料を無償または安く家族に貸し出した場合、必要経費が認められない可能性があります。

【具体例】

▼子供に無償や格安で貸した場合

- ローン利息

- 管理費

- 修繕積立金

→これらの経費が認められない可能性がある

▼子供に相場家賃(8万円)で貸した場合

- 家賃収入:月8万円

- 経費として認められるもの

- ローン利息(月5万円)

- – 管理費(月2万円)

- – 修繕積立金(月1万円)

→一般的な賃貸と同じ扱いになる

注意点③賃貸契約の必要性

家族間であっても、税務上の証明やトラブルを防ぐために、賃貸借契約書の作成は重要です。

家族だからと契約手続きをあいまいにしてしまうと、修繕費用をどちらが負担するかで揉めたり、将来の相続の際にトラブルになるリスクがあります。

- 賃料の金額

- 契約期間

- 敷金の有無

- 修繕費の負担

- 解約条件など

トラブルを避けるためにも、家族間でも一般的な契約手続きを踏みましょう!

投資用マンションを自宅として活用する手順

投資用マンションを自宅として活用する場合、以下のステップを参考にしてください。

ローンの状況の確認

- 完済しているか

- 金融機関との契約内容の確認

物件の状態のチェック

- 修繕の必要があるか(床や壁、水回りなどの状態)

- 設備の状況(エアコンの動作確認など)

入居者の状況確認

- 契約期間はいつまでか

- 解約予告期間はいつまでに伝えればいいか

金融機関への相談

- 自己使用は可能かどうか

- どのような手続きを行うのか

- 追加書類があるか

税理士への相談

- 税務上の影響があるか

- どのような手続きを行うのか

- 新たな節税対策はないか

管理会社への連絡

- 用途の変更手続き

- 必要書類の確認

タイムスケジュールの作成

- ローン完済時期はいつぐらい?

- 入居者退去時期はいつ頃?

- 修繕工事の期間はどのくらい?

- 引っ越し時期はいつにする?

投資用マンションに自分で住むとなると、れまでは気にならなかったことが気になるようになることも。

設備の修繕費などの予算も頭に入れ、計画的に進めていきましょう!

投資用マンションに関するよくある質問

投資用マンションに関するよくある質問と回答をまとめました。

質問①:投資用マンションと分譲マンションの違いは何?

投資用マンションと分譲マンションでは、以下の点が異なります。

| 投資用マンション | 分譲マンション | |

| ①購入目的 | 主に賃貸収入 | 主に自己居住用 |

| ②ローン | 不動産投資ローン (金利2~4%) | 住宅ローン (金利1~2%) |

| ③税制優遇 | 経費上による節税 | 住宅ローン控除 |

自己で住むことが目的なら、最初から分譲マンションの購入を検討することをおすすめします。

質問②:投資用ローンでマイホームを買ってもいい?

結論、おすすめしません。

投資用ローンは、住宅ローンに比べ、金利が高いことやローンの制限がある場合が多いです。

マイホームが目的なら住宅ローンを利用した方が断然お得です。

質問③:将来売却する予定ですが、その前に自分で住んでもいい?

投資用マンションに自分で住み、その後売却することは可能です。しかし、以下の点に注意してください。

- ローンが完済しているか

- 税金の影響がないか

- 売却時期との兼ね合いは大丈夫か

物件を売却する予定がある方は、物件の価値を下げないよう、適切に管理も心がけましょう!

質問④:オーナーチェンジ物件に自分で住むのはいいの?

まず先に、オーナーチェンジ物件とは、既に入居者がいる状態で販売されている投資用物件のことです。

自分で住む目的でオーナーチェンジ物件を購入する場合には、以下の点に注意してください。

- 現入居者の退去が必要

正当な理由がない限り追い出せない - トラブルのリスク

法的手続きの必要や、場合によっては裁判などもおこりえる

オーナーチェンジ物件は自分で住む目的にはあまり適していないことが多く、投資目的で購入する方が望ましいです。

まとめ:投資用マンションに自分で住むのはメリット・デメリットを考えて検討しよう

- 投資用マンションに自分で住めないケースもある(ローン返済中・入居者がいる場合)

- 自分で住むことで受けられない税制上のメリットがある(経費計上ができなくなる)

- 家族に貸す場合は正規の賃貸契約と適正な家賃の設定がベター

- 住み替え前の金融機関への確認は必須

今回は、節税目的のマンション投資について解説しました。

投資用マンションに自分で住むことには、いくつかのメリットとデメリットがあります。

これらのメリットとデメリットをしっかり理解し、総合的に判断することが重要です。

自身の目的や状況に応じて最適な選択をするために、専門家への相談や十分な情報収集を行いましょう。