不動産投資やめとけと言われるのはナゼ?

不動産投資は高額な投資のため、リスクがたくさんあり、実際に「不動産投資はやめとけ」と言う人も多くいるでしょう。

この記事では、不動産投資はやめとけと言われる具体的なリスクの内容と、そのリスクへの対処法や解決法について紹介していきます。

自分は不動産投資に向いているのか、向いていないのか。この記事を最後まで読んで参考にしてください。

不動産投資やめとけと言われる10のリスクを解説!

- 空室によるリスク

- 家賃滞納によるリスク

- 自然災害によるリスク

- 建物老朽化によるリスク

- 火災によるリスク

- 不動産価値下落によるリスク

- 金利上昇によるリスク

- 管理会社倒産によるリスク

- 事故物件によるリスク

- クレーマー入居者によるリスク

不動産投資が潜在的に持つ10のリスクについて考えていきます。

なお、今回取り上げる「不動産投資」とは、事務所やマンション、駐車場を購入して「大家さん」として利用者に貸し出し、その賃料で利益を上げるイメージを想定しています。

不動産投資のリスク①空室によるリスク

まず一番最初にあげられるのが「空室」によるリスクです。

大きなマンションを購入しても、半分が空室ならば毎月のマンションローンの返済原資すらねん出できない可能性も。

もし仮に、空室が多くなり、それが続き家賃収入がなくなれば、資産形成どころではなくローンの返済だけがのしかかります。

不動産管理の費用

- 共用電気代

- マンション管理会社の管理費等

不動産管理のためには、電気代や不動産会社へ支払う費用が発生します。

これらの費用は空室関係なく生じるものであり、空室リスクを克服しないとますます大変なことになってしまいます。

▼ 空室リスクの対処法・解決法

- 人が多い場所(東京など大都市部)を選ぶ

- ワンルーム、単身者向けマンションを選ぶ

比較的入居者がいて、空室が少ないと言われる物件は上記のような特徴があります。

逆に空室が生まれやすい物件には以下のような特徴があります。

- 家賃が高い

- 立地が悪い

- 建物が古い

単身者用物件は、入居者一人で決定できることから決定までが早く、回転率も高いです。

ファミリー向け物件の建設はコストパフォーマンスがあまり良くないかもしれません。

なお、すでに建っている不動産の空室対策で、家賃を下げるのは「最後の方法」です。

一度家賃を下げると上げられなくなり、ネットで空室情報を見た入居者から家賃交渉される可能性もあります。

新規入居者を増やす方法としては、「フリーレント」(入居月は賃料無料)、敷金礼金ゼロなど他の入居者に影響しない形が望ましいでしょう。

不動産投資のリスク②家賃滞納によるリスク

2つ目のリスクは家賃滞納リスクです。

空室が埋まっても入居者が家賃を滞納すれば家賃収入が減ってしまいます。

- 賃貸人と賃借人の信頼関係が破綻している

- 家賃の滞納が3か月以上続いている

- 強制退去の実現は解除通知から最短4か月後

- その前に電話や訪問で交渉する(もちろん暴行や脅迫は絶対NG)

- 督促状・請求書を送付(内容証明郵便)

- 保証人や連帯保証人に連絡する

上記のの条件が揃わなければ、家賃滞納者を強制退去にはできません。

家賃滞納者を強制退去させるには、コストや手間がかかります。しかし、そのまま家賃滞納の状態で住まわせるわけにもいかず、対策を考えるのに疲弊してしまうでしょう。

▼ 家賃滞納リスクの対処法・解決法

- 不動産仲介業者に管理依頼をする

- 家賃100%保証サービスへの加入

家賃滞納リスクの対処法としては、信頼できる不動産管理会社や不動産仲介業者に管理を任せること。

最近では不動産管理会社経由で「家賃100%保証サービス」への加入を勧められることがあります。

入居者が家賃を支払えなくなったとき、入居者の代わりに家賃を支払う保証サービスです。

直接借主と契約すると、不動産仲介業者や家賃保証サービスを利用できず、結果として滞納リスクは減らせません。

不動産投資のリスク③自然災害によるリスク

続いて、自然災害によるリスクも考えられます。

災害リスクへの備えは不動産投資に不可欠なものになります。

自然災害の種類と内容

| 地震 | 地震により建物が損壊、一部損壊、修繕の必要が発生 |

| 津波 | 津波で建物が流される、建物が損壊する |

| 台風 | 台風で建物が損壊する、建物に水が入ってしまう、竜巻による損壊 |

| ゲリラ豪雨 | 近年無視できなくなった。道路冠水、下水道管の破裂、雨漏り、浸水などの被害 |

▼ 自然災害リスクの対処法・解決法

- 地震リスクが低い土地の不動産を購入する

- 地震保険へ加入する

- 鉄筋など頑丈な建物を購入する

地震の場合は、地震リスクが低い土地の不動産を購入するというのが王道です。

しかし、近年の大きな地震は、地震リスクが低いと言われる地域でも起きています。

したがって地震が起きることを前提に、地震保険へ加入したり、頑丈な建物を選ぶことがある程度の対策ができるでしょう。

台風などの風水害に、火災保険の管轄です!対処法が違うので注意してください。

不動産投資のリスク④建物老朽化によるリスク

次に建物の老朽化によるリスクです。

鉄筋コンクリートのマンションでも減価償却期間(耐用年数)は47年で、将来子どもに不動産資産を残すことを考えると、老朽化リスクの判断もとても重要になります。

- 外壁の塗装や補修

- 屋上防水工事

- 給排水管の取り替え

- エレベーターの更新

- 電気設備の更新

- 共用部分の床や階段の補修

- エアコンなどの空調設備の更新

持続して入居者が快適に利用するには、大規模な修繕やリノベーションが必要となるでしょう。

マンションローンの返済だけではなく、「修繕費」についても念頭にいれておくべきです。

▼ 建物老朽化リスクの対処法・解決法

- RC(鉄筋コンクリート)かSRC(鉄骨鉄筋コンクリート)を選ぶ

- 不動産建設の場合は大手ディベロッパーに依頼する

- 信頼できる修繕業者を見つける

- 和室は洋室へリフォームする

多少お金がかかっても、RC(鉄筋コンクリート)かSRC(鉄骨鉄筋コンクリート)の建物にしましょう。

木造や鉄骨だとと、すぐに老朽化して、地震などの災害にも弱くなります。

また、不動産(マンション等)建設の際には、工事費を浮かせて建設するといった不正を働かせないよう、大手ディベロッパーなどの評判が良い業者へ依頼しましょう。

和室は洋室にリフォームし、畳の手入れなどの手間やコストをカットできます。

不動産投資のリスク⑤火災によるリスク

火災は身近なリスクとして避けることはできません。

火災は入居者の火の不始末だけでなく、自然災害によっても引き起こされます。あるいは漏電、放火といったリスクも考えないといけません。

▼ 火災リスクの対処法・解決法

- 燃えにくい建物にする(鉄骨、鉄骨鉄筋。木造は避ける)

- 火災保険へ加入する(火災だけでなく浸水などもカバーできる)

- 防火計画を立てて消防署へ提出する

鉄筋コンクリート造や鉼骨造などの燃えにくい造りの建物を選ぶことが大切です。

そして、忘れてはいけないのは、「防火計画」です。

「防火管理に係る消防計画」とは、それぞれの防火対象物やテナントにおいて、火災が発生しないように、また、万一火災が発生した場合に被害を最小限にするため、実態にあった計画をあらかじめ定め、職場内の全員に守らせて、実行させるものです。

引用:東京消防庁

消防署の防火責任者講習を受けて、防火責任者の資格を取得します。そして、防火計画を最寄りの消防署へ提出するといった流れになります。

火災が起きた場合、防火体制未整備、消防計画未提出だと行政処分の対象になるかもしれないので注意しましょう。

不動産投資のリスク⑥不動産価値下落によるリスク

不動産価値下落によるリスクについても考えていきましょう。

令和6年の公示地価(令和6年1月1日現在)は、全用途平均、住宅地、商業地全部で上がっていて、3年連続の増加になっています。

しかし、今後も上がっていく保証はなく、中長期視点に立つと供給過多になり不動産価値が下がっていくことは避けられないでしょう。

▼ 不動産下落リスクへの対処法

大都市圏の不動産投資を行う

不動産下落リスクへの対処は、人口が減らない東京など大都市圏の不動産投資を行うことです。

狭い都市部はこれ以上住宅地を増やせないため、供給過多にならず価値が持続可能です。

一方、大都市に集中することは、そのエリアで何かあったときのリスクも集中することになります。

リスク分散はいつも考えておきたいポイントですね!

不動産投資のリスク⑦金利上昇によるリスク

金利上昇のリスクは、投資用不動産を住宅ローン、マンションローンで購入した場合に関係します。

金利が上昇すれば、支払利息も上がるので、返済がきつくなることが予想されます。

▼ 金利上昇リスクの対処法・解決法

- 現金一括で投資物件を購入する

- 固定金利で住宅ローンを組む

キャッシュ一括払いで不動産投資用のマンション等を購入できればそうした心配はありませんが、それができる人はとても少ないでしょう。

ローンには、借りたときの金利が継続する「固定金利」と、経済情勢や政策金利によって金利が上下する「変動金利」があります。

固定金利:長期固定金利で、金利水準が低めに設定される

変動金利:金利が一定の条件で変動する

今後、金利が下がることは考えにくいため、金利が低いうちに固定金利の住宅ローンを組むことも選択肢の一つになるでしょう。

不動産投資のリスク⑧管理会社倒産によるリスク

不動産を委託している不動産管理会社が倒産してしまうリスクも考えられます。

不動産管理会社が倒産しても物件の所有権や、入居者との契約が無効になることはありません

不動産管理会社が倒産すると、それまでに不動産管理会社が行っていた管理業務ができなくなり…

「エアコンが壊れた」「お風呂のお湯が出ない」など、本来不動産管理会社が受けるべき連絡をオーナーである自分で受けなければなりません。

新しい不動産管理会社が見つかるまでは相当な苦労になるでしょう。

▼ 管理会社倒産リスクの対処法・解決法

- 実績のある管理会社を選ぶ

- 複数の不動産投資を行う場合は、管理会社を分散させる

実績がある管理会社を選ぶのが大前提です。

そのうえで、複数の不動産投資をする場合は、それぞれ別の不動産管理会社に依頼することでリスク分散を図りましょう。

不動産投資のリスク⑨事故物件によるリスク

入居者がなんらかの事情で部屋で亡くなった場合、「事故物件」に該当します。

事故物件になってしまった場合は、入居してもらうため家賃を大幅に下げることが一般的です。

殺人事件など凄惨な事件現場になった場合は最悪取り壊しを行うオーナーもいます。

▼ 事故物件リスクの対処法・解決法

高齢者(独身)など孤独死のリスクが高い人の入居を断る

事故物件のリスクをゼロにはできません。

孤独死のリスクが高い人を入居審査でお断りできるかもしれませんが、法的に問い詰められたときに反論できるか、むずかしい部分ではあります。

このあたりは不動産管理会社や不動産仲介業者に相談しながら進めるのがベターでしょう。

不動産投資のリスク⑩クレーマー入居者によるリスク

さいごに、クレーマー入居者によるリスクです。

「経年劣化なのだから大家負担で取り替ろ」「当方は負担しない」、こういったクレームを言ってくる入居者がいると、こちらの精神的・肉体的負担が大きくなります。

▼ クレーマー入居者リスクの対処法・解決法

弁護士や不動産管理会社に対応してもらえる環境を作っておく

大家としては、クレームばかり言うクレーマー入居者には出て行ってほしいところですが、賃借人の居住権は法的に強く保護されているので、簡単に強制退去はさせられません。

大家負担で面倒なクレームを飲んでいると、結果的に利益率が下がり、不動産投資として失敗してしまいます。

弁護士や不動産管理会社と話をできる環境にして、毅然とした対応が必要になります。

不動産投資リスクを減らすための総合的な対策とは

こちらでは、不動産投資におけるリスクそれぞれに共通する対策をまとめました。

総合的な対策

- 投資不動産の厳選

- 不動産管理会社の厳選

- 不動産管理会社を複数に分ける

- 分散投資を行う

- 専門家を味方につける

- 潤沢な自己資金(調達方法)の確保

- 土地だけの不動産投資にする

- 不動産信託をする

対策①投資不動産の厳選

まず第一に、投資不動産をしっかりと厳選しましょう。

東京など都市部の土地をなるべく分けて購入し、自然災害などからのリスクも減らしていくことが重要です。

駅チカが良いわけではなく、駅へのアクセスや周囲のまとまった需要がある場所(工場、大学など)があるか、なども不動産投資する場所を決める大事な項目になります。

対策②不動産管理会社の厳選

不動産管理会社(や不動産仲介業者)は安易に決めずに、厳選して決定しましょう。

管理会社を通さないケースもありますが、費用対効果を考えたら圧倒的に不動産管理会社に委託した方が良いです。

優れた不動産管理会社ならば、何かトラブルが起きたときの対応も迅速です。

よい不動産管理会社を選ぶことが、不動産投資を成功させるカギにつながります!

対策③不動産管理会社を複数に分ける

複数の不動産投資を行う場合は、複数社に分けて管理を依頼しましょう。

不動産管理会社の倒産リスクもそうですが、複数社に管理を分けることで、何かあったときのリスクを分散できます。

リスクヘッジと人脈構築、守りと攻めの双方で、不動産管理会社を複数社に分けていくことには大きなメリットがあり、不動産投資リスクを減らしていきます。

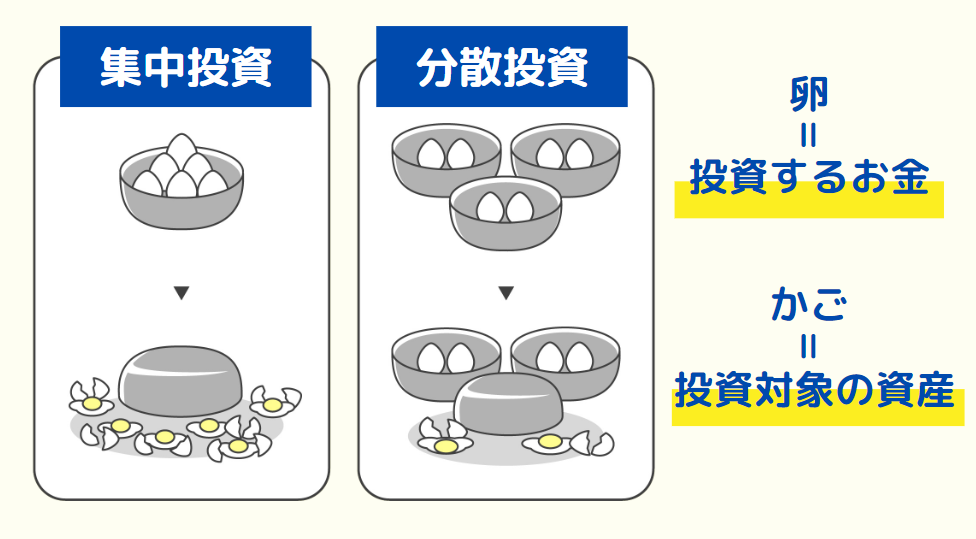

対策④分散投資を行う

不動産の対象はマンションだけではありません。

建物(マンション、事務所)、土地(駐車場)など不動産投資を多種にすることでリスクヘッジします。

建物だけなら自然災害の影響を受けやすいですが、駐車場ならたとえ地面のひびが入っても修理は容易です。

駐車場なら5台~10台程度停められるスペースがあれば開業できますよ!

対策⑤専門家を味方につける

不動産関係に強い弁護士や不動産税制に強い税理士などと顧問契約することも重要です。

顧問税理士を付けることで、確定申告の際のリスクを減らせます。また不動産関連の税制を使うことで、課税所得を減らし減税も可能です。

弁護士にも相談できる体制を作っておけば、入居のトラブルやクレーマーがいたときの対応を任せられます。

対策⑥潤沢な自己資金の確保、迅速な資金調達方法の確保

不動産投資をしていると急にキャッシュが必要になることがあります。

数千万円の残高があれば問題ありませんが、そうでない場合、いざというときの資金調達方法を準備しておくことが大切です。

キャッシュが潤沢にあれば不動産をめぐるさまざまな問題、リスクに迅速に対応できます。

対策⑦土地だけの不動産投資にする

マンション管理をするとさまざまな厄介な問題が生じますが、駐車場だけなら修繕やエアコンの入れ替え、畳の貼り換えなどの手間がかかりません。

駐車場だけなら管理会社に依頼した後は、ほぼ放置でも問題ありません

しかし、駐車場の賃料収入は建物(マンション等)の賃料収入の数分の1です。

ご自身で広大な土地を持っている場合は、駐車場だけで不動産投資するのでもよいのですが、そうでない場合はあまり儲からないかもしれません。

不動産に何を求めるのかをしっかり考えて、リスクヘッジとして土地だけの不動産投資に絞るというのも1つの考え方になりますね。

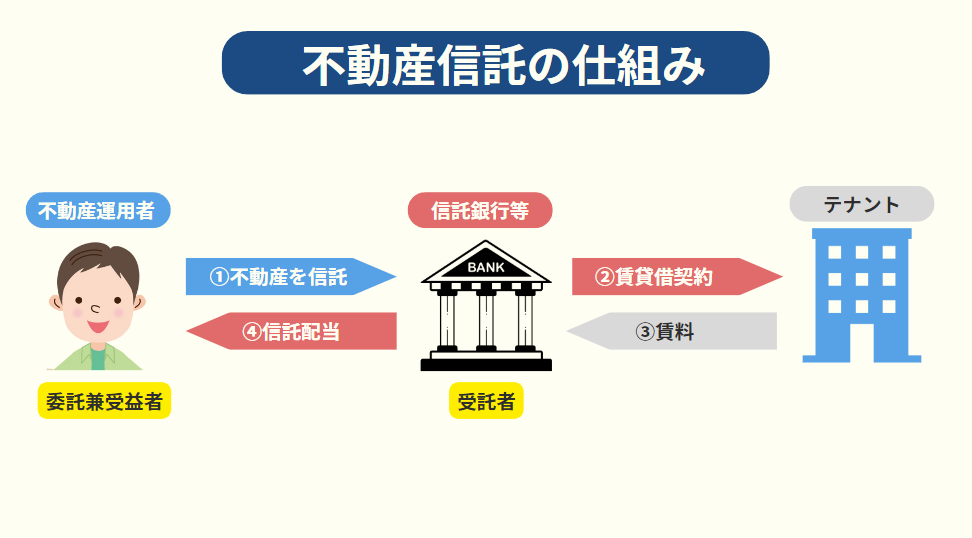

対策⑧不動産信託をする

不動産投資の中では「不動産信託」という方法があります。

不動産信託とは

信託銀行などに不動産の管理運用一切を丸投げして、運用利益を配当として受け取ること

オーナーではありますが、契約時も信託会社が全部行うため、完全にアウトソーシングできます。

不動産投資信託は、自分たちの手間をかけずに時間的コストも下げられるという利点がある一方、リターンが薄く勝手ができないのが不動産信託です。

メリットデメリットを理解した上で、不動産投資のリスクヘッジの選択肢として視野に入れましょう。

不動産投資やめとけは嘘?不動産仲介業者をうまく使えばリスクを減らせる!

不動産投資にはいくつものリスクが伴います。

しかし、適切に対策を講じることで、リスクを抑えながらメリットを受けられます。

- 投資不動産の厳選

- 不動産管理会社の厳選

- 不動産管理会社を複数に分ける

- 分散投資を行う

- 専門家を味方につける

- 潤沢な自己資金(調達方法)の確保

- 土地だけの不動産投資にする

- 不動産信託をする

これらのリスクを理解し、適切な対策を講じることで、不動産投資のメリットを最大限に享受できます。

不動産仲介業者のアドバイスを活用しながら、慎重に投資を進めていきましょう。