- リバース60やリバースモーゲージの評判って本当に「やばい」の?

- メリットやデメリットを具体的に知ってから判断したい

- 利用する前に、よくある疑問点をすべて解消しておきたい

リバース60やリバースモーゲージは、老後の住まいと資金を両立できる便利な制度として注目されていますが、実際のところ「後悔した」「やばかった」という声もあり、利用を迷っている方も多いのではないでしょうか?

本記事では、不動産や住宅ローンに詳しい専門家がリバース60・リバースモーゲージの実態を徹底調査。

ネット上のリアルな口コミや、制度の仕組み・条件・リスクまで詳しく解説し、あなたの疑問や不安をまるごと解決します。

- リバース60・リバースモーゲージの基本的な仕組みと特徴

- 「やばい」「悲惨」と言われる理由と、実際の評判・口コミ

- メリットとデメリットを比較してわかる適性

リバース60はうまく使えば老後の安心につながる制度ですが、仕組みを知らずに契約すると後悔することも。

老後も自宅に住み続けたい方や、住宅資金の確保を考えている方は、ぜひ最後までご覧ください。

※正式名称は「リ・バース60」ですが、本記事では文字数の都合上、「リバース60」と解説いたします。

\ 本ページ読者におすすめの無料サービス [PR] /

リースバック専門の一括査定サイト「家つぐ」

- 提携100社以上から最大10社へ同時に査定依頼

→情報集め・比較が楽チン&ハズレなし - 現金化まで最短5日!

- 無料のコンシェルジュ機能もあり

→個別相談や契約条件の調整にも対応

→税務・法律まわりの問題もサポート

後悔しないリースバックへの近道!

リバース60についてサクッと紹介

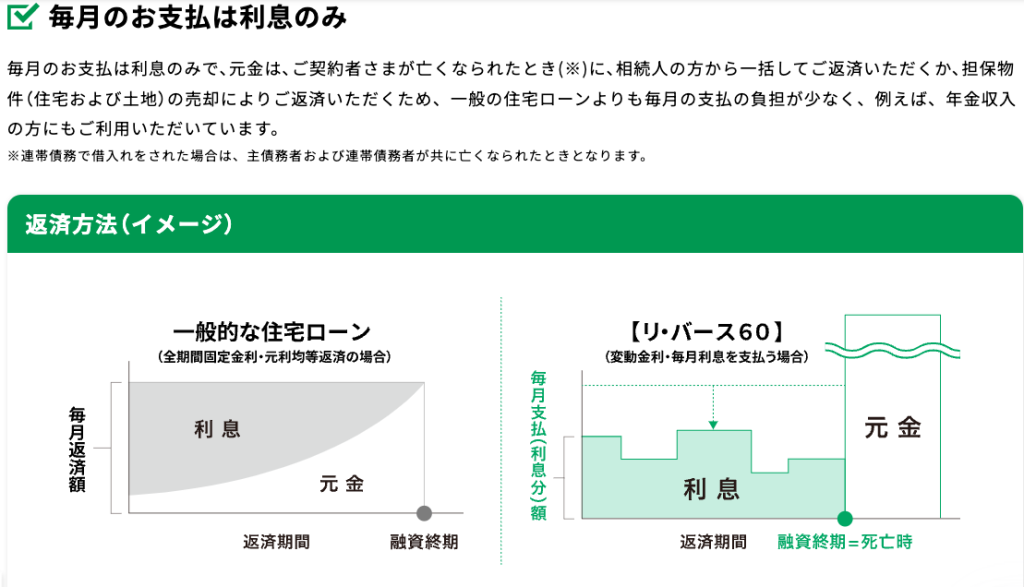

リバース60は、60歳以上を対象にしたリバースモーゲージ型の住宅ローンです。

リバースモーゲージ型とは、持ち家を担保にお金を借り、亡くなった後に家を売却して返済する仕組みです。

自宅を担保に資金を借り入れ、毎月の返済は利息のみ。

元金は契約者の死亡時に、不動産の売却や相続人の支払いで一括返済されます。

高齢者が住み慣れた自宅に住み続けながら、老後の資金調達を可能にする商品です。

リバース60の仕組みとは

リバース60は、通常の住宅ローンとは異なる「リバースモーゲージ型」の仕組みを採用しています。

以下に通常の住宅ローンとの違いを簡単にまとめました。

| 比較項目 | リバースモーゲージ型(リバース60) | 通常の住宅ローン |

|---|---|---|

| 返済の流れ | 生前は利息のみ返済、元金は死亡時に一括返済 | 元金+利息を毎月返済 |

| 借入時の条件 | 自宅を担保に、年齢や不動産価値で決定 | 収入や信用スコアで決定 |

| 目的 | 住宅関連の費用(建設・購入、リフォーム等) | 主に住宅購入 |

- 自宅を担保に資金を借り入れる仕組み

- 生前は利息のみ返済する仕組み

- 元金は死亡時に不動産売却や相続人による返済で清算する仕組み

この仕組みにより、月々の返済負担が軽減され、老後の生活資金を確保する手段として活用できます。

どんな人が利用できるのか

リバース60を利用するには、年齢や不動産の条件を満たす必要があります。

以下に主な利用条件をまとめました。

- 対象年齢は、契約時に満60歳以上であること

- 担保不動産は、住宅金融支援機構の基準を満たす物件であること

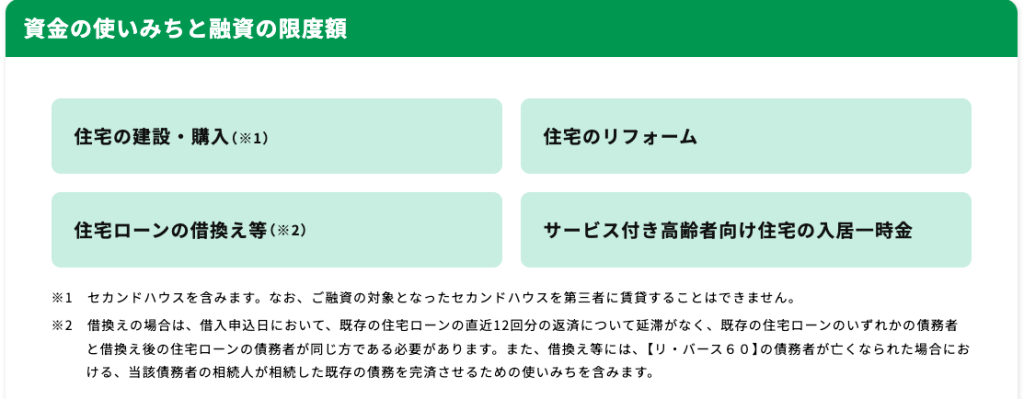

- 借入目的は、住宅関連費用に限定されていること

- 審査基準は、安定した収入(主に年金収入)があり、健康状態が一定基準をクリアしていること

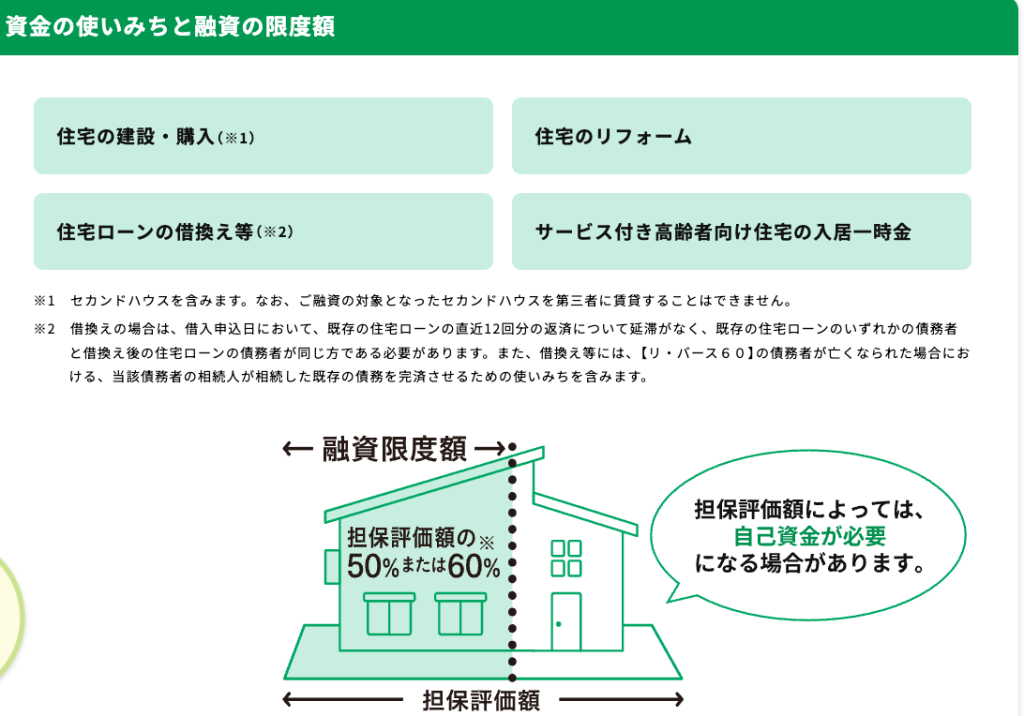

- 自宅の建設や購入

- 住宅ローンの借り換え

- 自宅のリフォーム費用

- 高齢者向け住宅の入居一時金

リバース60は、住み慣れた自宅に住み続けながら資金を調達できるため、以下のような方に向いています。

- 自宅の修繕や住環境の整備を希望する方

- 住宅ローンの返済負担を軽減したい方

- 老後の住まいを確保しつつ、余裕を持った資金計画を立てたい方

このように、リバース60は、老後の住まいと資金の確保を両立する選択肢として注目されています。

リバース60がやばいと言われている理由3つ

リバース60は、高齢者が住み慣れた自宅に住み続けながら資金を調達できる便利な仕組みです。

しかし、仕組みを十分に理解していない場合や利用目的によっては、「やばい」と感じられる側面もあります。

ここでは、その主な理由を3つに分けて解説します。

やばい理由①:元本が減らない(支払うのは利息のみ)

リバース60のCMしてたけどやばいこと言うてる

— 株ぼんFX (@benginFX22) September 17, 2024

支払うのは利息だけってエグ過ぎやろ

リバース60では、契約者が生前に返済するのは利息のみで、元本は契約者の死亡時に一括返済されます。

このため、契約期間が長くなればなるほど支払う利息が増え、トータルの負担が大きくなります。

たとえば、以下のケースを考えてみます。

| 借入金額 | 金利(変動金利) | 利息返済期間 | 累積利息(概算) |

|---|---|---|---|

| 1,000万円 | 3.0% | 10年間 | 約300万円 |

| 1,000万円 | 3.0% | 20年間 | 約600万円 |

契約期間が長くなるほど累積利息は増加し、最終的に返済総額が予想以上に膨らむことがあります。

やばい理由②:亡くなったときに元本がなくなる仕組み

CMで流れてるリバース60とかいう住宅ローンやばいな

— 万年五月病 (@oryocrutanoshi) June 16, 2024

60歳以上だと利息しか払わなくて良いってのが謳い文句だけど死ぬまで元本減らないって…

リバース60では、自宅を担保に借り入れを行うため、契約者が亡くなった際には不動産を売却して元本を返済するのが基本です。

そのため、相続人がその不動産を引き継ぐことができなくなる可能性があります。

以下のような場合、家族との認識のズレが問題になることもあります。

- 相続人が自宅を手元に残したいと思っていた場合

- 不動産を売却しても元本が返済しきれず、相続人に負担が発生した場合

この仕組みを事前に家族と共有し、理解を得ておくことが重要です。

やばい理由③:家族とのトラブルの可能性がある

リバース60って

— FunyA (@tkfmon) February 13, 2022

金利だけ年寄りに払わせて

元金は相続人が払うという

胡散臭いサービスあるんだね。

年寄りを食いものにしようとする人はいろいろ考えるんだね。

リバース60の利用により、相続や家族間の期待の違いが原因でトラブルが発生することがあります。

- 自宅を相続財産として考えていた家族が、売却が必要になり反発する

- 不動産価値が下がり、売却後も元本が返済しきれず相続人が負担を強いられる

これらのリスクを回避するには、以下の点を事前に話し合うことが大切です。

- リバース60を利用する目的や意義の共有

- 契約後の返済計画や相続への影響についての説明

リバース60の仕組み自体に問題があるわけではありませんが、十分な理解がないまま契約すると、後に「やばい」と感じるリスクがあるのです。

リバース60のリスクが心配な場合、まずはすまいValueを利用し、無料で家の価値を知ることをおすすめします。

すまいValueの不動産の一括査定依頼サービスを利用すると、複数の不動産会社にまとめて査定依頼ができます。

つまり、自宅にいても相場や査定額を確認できるのです。

当サイトでおすすめするのは、すまいValueというサイトで登録は無料です。

一括査定サイトを併用することで、より正確に適正価格を把握できるので、ぜひご活用ください。

リバース60の悪い評判・口コミからわかるデメリット5つ

リバース60は高齢者の住宅関連資金を支える商品ですが、利用者からはリスクや使いにくさを指摘する声もあります。

ここでは、悪い評判や口コミから浮かび上がる5つのデメリットを解説します。

デメリット①:金利が上がると返済額も増える

嫁の親が預金もないのに人生最後にリバース60で家を建てるとか。訳はあるんだが。

— 目覚めた人 (@xc_r3j) March 21, 2024

金利だけで新築が建つ!と喜んでるわ。

しかし年金暮らしの高齢者がインフレ怖無いのかね。

日銀のマイナス金利解除の発表の日に言うか。

リバース60は変動金利が適用されるため、金利が上昇すると毎月の返済額も増加します。

特に、長期間の契約では将来の金利変動が予測しにくいため、返済負担が増えるリスクがあります。

契約当初は返済額が少なかったのに、金利が上がったら毎月の負担が増えてしまった。

| 金利 | 借入額 1,000万円の場合の年間利息(概算) |

|---|---|

| 2.0% | 20万円 |

| 3.0% | 30万円 |

| 4.0% | 40万円 |

将来的な金利の動向を確認し、余裕を持った返済計画を立てることが重要です。

デメリット②:不動産価値下落のリスクがある

リバース60とか見てると結構地獄感あるというか、これって結局お金のない老人が自分の子供とかに負債残す仕組みにしかみえない。

— ゆういちろう@道産子YouTuber (@yuichiroch) January 30, 2022

生前は金利だけ支払うとかさ、時間が経てば不動産の上物なんてどんどん価値下がるんだし、最後は焼け野原というか、マジでなにも残らないというか、後悔だけ残るというか

リバース60は担保となる不動産の価値に基づいて、借入限度額が決まります。

しかし、不動産価値が下落すると、借入額が減少したり契約の更新が難しくなったりする可能性があります。

自宅の評価額が下がり、追加担保を求められると言われて不安になりました。

以下は、不動産価値が下落した場合の例です。

| 借入可能額(担保価値の50%) | 不動産評価額 |

|---|---|

| 1,000万円 | 2,000万円 |

| 800万円 | 1,600万円 |

不動産価値の変動リスクを考慮し、契約時の説明を十分に理解することが必要です。

不動産価値や金利の変動リスクは、充分に理解し、資金計画を立てることが求められます。

デメリット③:借入限度額が低い

リバース60では、担保評価額の50~60%が借入可能額の上限となります。

そのため、期待するほどの資金を調達できないケースがあります。

思ったより借りられる金額が少なくて、リフォーム費用に充てるのが精一杯でした。

借入希望額が担保評価に対して過大でないか、事前にシミュレーションを行うことが大切です。

デメリット④:長生きすると返済額も増加する

リバース60とかいう住宅ローン極悪で笑ったw pic.twitter.com/LREK0aAqC5

— 酒乱 (@alcoholic0313) November 23, 2024

生前は元本を返済しない代わりに、契約期間が長くなるほど利息が積み上がります。

結果として、長生きするほど最終的な返済額が増加する仕組みになっています。

予想以上に長生きしてしまい、利息だけでかなりの金額を支払っているんだよなぁ。

長期間の契約を想定した場合、利息総額を把握しておくことが重要です。

デメリット⑤:生活資金には使えない

リバース60ってあたおかだな。返済は利息だけ、契約人死亡時に相続人が一括返済or担保物件売却で返済。

— ブレザー後藤 (@g0hidA) October 6, 2020

担保物件売却しても足が出る場合の請求回避したいなら金利上げます。

リバースモーゲージって持ち家担保に生活資金捻出するものだけど、新築を担保に建設資金を捻出したら、年金回収装置になると

リバース60の借入金は、住宅関連費用に限定されています。

生活費や医療費など、住宅以外の用途には利用できない点がデメリットとして挙げられます。

生活費の補填を考えていたのに、住宅関連以外には使えないと知って困ったなぁ。

以下は、資金用途の制限を比較した例です。

| 借入用途 | リバース60 | 一般的なリバースモーゲージ |

|---|---|---|

| 住宅の建設・購入 | 〇 | 〇 |

| 自宅のリフォーム | 〇 | 〇 |

| 生活費・医療費 | × | 〇 |

リバース60は、住宅関連に特化した仕組みであることを理解した上で利用を検討する必要があります。

リバース60の良い評判・口コミからわかるメリット3つ

リバース60は高齢者が住み慣れた自宅に住み続けながら、必要な資金を調達できる仕組みです。

実際に利用した人や興味を持つ人からは、多くのメリットが挙げられています。

ここでは、特に注目される3つのメリットを解説します。

メリット①:月々の返済額が少なめ

リバース60では、生前に返済するのは利息のみで、元金は契約者の死亡時に一括返済します。

そのため、毎月の返済額が通常の住宅ローンに比べて大幅に抑えられます。

月々の支払いが利息だけなので、年金収入でも負担なく続けられます。

以下は、1,000万円を借りた場合の月々の返済額の目安です(年利3%)。

| 返済内容 | 月々の支払額の例 |

|---|---|

| リバース60(利息のみ) | 約25,000円 |

| 通常の住宅ローン | 約48,000円 |

利息のみを支払う仕組みによって、老後の限られた収入でも安定した返済が可能です。

メリット②:高齢者でもローンを組める

住宅ローンで老後破産にならないために

— 上野山@住宅FP (@ueton) February 8, 2024

多くの住宅ローンは35年で組んでる人が多いと思います

その場合定年を過ぎても住宅ローンを払い続けないといけません

団信生命保険があるので、金利が低く払える人は続ければいいですが

住宅ローンが払えなくなったら、売却を考えずリバース60を検討しましょう pic.twitter.com/AdhepDJ0wL

通常の住宅ローンでは、年齢制限や収入基準を満たす必要がありますが、リバース60は60歳以上であれば利用できるのが特徴です。

また、担保となる不動産の価値が基準となるため、収入の多寡や職業による影響を受けにくい点もメリットです。

他のローンは年齢がネックで断られたけど、リバース60は年齢条件をクリアしていたので利用できた。

高齢者を対象にした商品設計のため、老後の資金ニーズに応える選択肢として人気があります。

メリット③:年収が年金のみ・健康に不安があっても利用可能

リバース60では、年金収入のみでも利用可能です。

また、健康状態が完全に万全でなくても、利用を検討できる場合があります。

年金暮らしでも審査に通ったので、安心して住宅のリフォーム資金を確保できた。

以下は、リバース60が利用可能な状況の一例です。

| 条件 | 利用の可否 |

|---|---|

| 年収が年金のみ | 利用可能 |

| フルタイム勤務でない | 利用可能 |

| 軽度の持病がある | 利用可能 |

他のローンでは審査が厳しくても、リバース60なら利用できるケースが多く、高齢者にとって使いやすい商品となっています。

リバース60がおすすめな人・おすすめではない人

リバース60は、高齢者向けに設計された住宅ローンですが、利用が適している人とそうでない人がいます。

ここでは、それぞれの特徴を詳しく解説します。

リバース60の利用がおすすめな人の特徴3つ

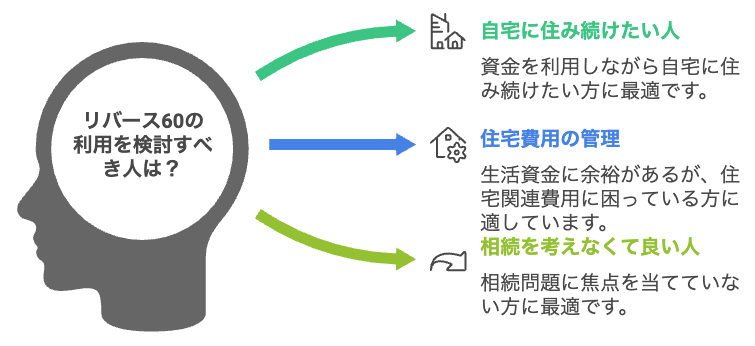

おすすめな人①:自宅に住み続けたい人

リバース60は、自宅を担保に資金を借り入れる仕組みですが、契約期間中は自宅に住み続けられます。

住み慣れた環境を維持しながら住宅関連の資金を確保したい方に最適です。

- リフォームして自宅を快適に整えたい人

- 高齢者向け住宅への引っ越しではなく、自宅での暮らしを続けたい人

おすすめな人②:生活資金に困っていないが住宅費用を確保したい人

リバース60は、生活費や医療費には使えませんが、住宅の建設、購入、リフォームなどに限定した用途で利用できます。

そのため、生活資金には余裕があるが、住宅関連費用を補いたい人におすすめです。

- 老朽化した自宅を修繕したい人

- 住宅ローンの借り換えを希望している人

おすすめな人③:相続を考えなくて良い人

生まれて初めて見た、遺言書

— かお (@nanakao115115) August 24, 2018

これ、あんまり見たことある人って少ないんじゃないかなってことでちょっと公開…公証役場への手数料26000円、作成補助&立ち会い手数料129600円でした。

ウチは家族関係が複雑なので、法定相続人には託したい人がいない…そして少し不動産があるのでまた厄介 pic.twitter.com/EoelsLmDAJ

リバース60では、契約者が亡くなった際に自宅を売却して元本を返済するのが一般的です。

相続人に自宅を残す必要がない、もしくは相続を気にしない場合には適した選択肢と言えます。

- 相続人がいない人

- 子どもが自宅の相続を希望していない人

リバース60の利用がおすすめではない人の特徴3つ

おすすめではない人①:相続人が自宅を引き継ぎたい場合

リバース60を利用すると、死亡時に自宅を売却して元金を返済する必要があります。

そのため、相続人が自宅を引き継ぎたい場合は不向きです。

- 子どもが家を引き継ぎたいと考えている場合

- 家族との相続計画が明確に決まっている場合

おすすめではない人②:不動産価値の下落が心配な人

リバース60は、不動産価値に基づいて借入限度額が決まります。

将来的に不動産価値が下落すると、借入可能額が減少するリスクがあり、不安定な要素を避けたい人には適していません。

- 自宅の立地や市場価値に不安がある人

- 不動産価値の変動リスクを避けたい人

おすすめではない人③:生活資金や医療費が必要な人

リバース60は住宅関連費用に用途が限定されており、生活費や医療費などには使用できません。

そのため、日常生活の資金が不足している人には不向きです。

- 医療費や介護費用の負担が大きい人

- 生活費を補うために資金調達を希望している人

リバース60が自分に向いているかお悩みなら、まずはすまいValueを利用し、無料で家の価値を知ることをおすすめします。

すまいValueの不動産の一括査定依頼サービスを利用すると、複数の不動産会社にまとめて査定依頼ができます。

つまり、自宅にいても相場や査定額を確認できるのです。

当サイトでおすすめするのは、すまいValueというサイトで登録は無料です。

一括査定サイトを併用することで、より正確に適正価格を把握できるので、ぜひご活用ください。

リバース60とリバースモーゲージの違い

リバース60は、住宅金融支援機構と提携した金融機関が提供する、60歳以上を対象としたリバースモーゲージ型の住宅ローンです。

基本的な仕組みはリバースモーゲージと同じですが、対象や条件が住宅関連費用に特化している点が大きな違いです。

リバース60の特徴

リバース60は、住宅に関する資金ニーズに応えるために設計されています。

- 対象者は60歳以上

- 借入用途は住宅関連費用に限定

自宅の建設、購入、リフォーム

住宅ローンの借り換え

高齢者向け住宅の入居一時金 - 返済方法は生前利息のみ

契約者が死亡した際に、担保不動産の売却などで元金を一括返済

リバース60は、住み慣れた自宅に住み続けながら、老後の住宅関連資金を調達するために最適化されています。

リバースモーゲージとの主な相違点

リバース60と一般的なリバースモーゲージには、いくつかの違いがあります。

| 項目 | リバース60 | リバースモーゲージ |

|---|---|---|

| 対象年齢 | 契約時に60歳以上 | 一般的に55~60歳以上 |

| 借入用途 | 住宅関連の資金のみ | 制限が緩く、生活費や医療費なども可 |

| 金利の傾向 | 提携金融機関ごとに異なるが比較的低め | 金融機関によって金利幅が広い |

| 利用可能不動産 | 評価額や条件が厳格 | 条件が緩いことが多い |

| 返済方法 | 生前は利息のみ返済、元金は死亡時に清算 | 同じく利息のみ返済 |

主なポイントの比較

- 利用条件が明確で、住宅関連資金に特化している

- 公的機関が関与しているため、信頼性が高い

- 資金用途が広く、生活費や医療費にも利用可能

- 年齢や不動産条件が比較的緩やか

リバース60は、住宅資金調達に特化しているため、住宅関連の明確な目的がある方に適しています。

一方、リバースモーゲージは、幅広い資金ニーズに応える選択肢として活用できます。

リバースモゲージが悲惨でやばいと言われる理由10選

利用を検討している方は、メリットだけでなくリスクも正しく把握して、自分に本当に合った資金調達方法かどうかを見極めることが大切です。

それでは、リバースモーゲージの落とし穴ともいえる10の注意点を見ていきましょう。

悲惨・やばい理由①:金利が上がると返済額が増えるリスクがある

■リバースモゲージ

— はな(@aoihana1213) February 25, 2025

・金利が概ね3%前後と高い。変動金利なので情勢によってはこれより上がる可能性も

・リバースモーゲージで借りられる金額は家の評価額の5~6割程度

・推定相続人全員の同意が必要

■リースバック

・「相場より安い売却額」、「相場より高い家賃」が設定されているケースが多い https://t.co/CWAPlm0Lcq

リバースモーゲージの多くは変動金利を採用しており、市場金利の上昇に連動して利息の支払額も増加します。

契約時は低金利でも、将来的に金利が上昇すれば返済負担が増える可能性が高まります。

たとえば、1,000万円を借り入れている場合の年間利息の目安は以下の通りです。

| 金利 | 年間利息(概算) |

|---|---|

| 2.0% | 20万円 |

| 3.0% | 30万円 |

| 4.0% | 40万円 |

長生きすればするほど、累積利息の増加が無視できない額になるため、契約時に将来の金利変動に備えておく必要があります。

悲惨・やばい理由②:不動産価値が下がると一括返済を求められる可能性

リバースモーゲージ(リバースモゲージ)新規

— @若鮎乃 (@zPtzJkEwg1raCfy) February 23, 2025

70歳以上で申請すれば利子は全額、60歳以上で申請すれば3分の2を国が補助する…

「住宅や土地を担保に融資を受け生前は利子を支払うだけで済み、亡くなった後の売却で一括返済する仕組み」 pic.twitter.com/JFEG61dzU9

リバースモーゲージは担保となる不動産の評価額によって借入額が決まります。

しかし、契約期間中に地価や住宅の市場価値が下がった場合、担保価値の再評価で借入条件が変わることがあります。

評価額が下がり、借入残高が評価額を超えてしまうと、一部返済や一括返済を求められるケースもあります。

【評価額に応じた借入限度の変化(例)】

| 不動産評価額 | 借入限度額(評価額の50%) |

|---|---|

| 2,000万円 | 1,000万円 |

| 1,600万円 | 800万円 |

| 1,200万円 | 600万円 |

不動産価値の下落リスクがある地域や築年数の古い物件を担保にする場合は特に注意が必要です。

悲惨・やばい理由③:長生きすると返済総額が大きくなる

■増える競売

— 石原博光 (@ebisunoidesu) January 21, 2025

24年増加に転じた_1/21ニュース。乏しい所持金、ペアローンで脆弱なバッファ、リバースモゲージで上限到達後+長生き▶︎利息の焦げ付き等があり、今後「金利上昇」で悪化の可能性も

記事は滅失したら競売取消しや「契約不適合責任」で契約解除の上、代金の返還を受けられるなど学びに

リバースモーゲージでは、元本は亡くなったときにまとめて返済しますが、生前は利息を払い続けます。

つまり、長生きすればするほど支払う利息の総額は大きくなり、最終的に不動産の売却額で元本が返しきれない可能性もあります。

利息が年利3%の場合、以下のような累積利息が発生します。

| 利息返済年数 | 累積利息(1,000万円借入) |

|---|---|

| 10年 | 約300万円 |

| 20年 | 約600万円 |

長寿がリスクになるという点が、利用者にとって「やばい」と言われる大きな理由の一つです。

悲惨・やばい理由④:契約期間が終わると自宅を失うことがある

変動金利の人やばいよ

— ⁂ コロまる (@ma7ma7pipipi) October 2, 2024

最後に一気に金利含めた金を返さないといけないらしい

リバースモゲージ、リボ払い的な

竿竹屋もくるし

持ち家のが将来不安だろ pic.twitter.com/2WKKoi5V6H

リバースモーゲージは「終身型」と「期間型」に分かれています。

期間型を選択した場合、契約期間が終了すると元本と利息の返済義務が発生します。

返済が困難な場合は、自宅を売却して返済に充てざるを得なくなります。

想定より長生きした場合、契約が終了しても住む場所を確保できないというリスクがあります。

そのため、契約期間の有無や延長可否などは事前に確認しておくことが不可欠です。

悲惨・やばい理由⑤:死亡後に家族が家を失うリスクがある

リバースモゲージ(高齢者住まい法)

— りょひー (@bigman_ryohei) July 20, 2021

バリアフリー化のために改修する場合…

住宅を担保に融資を受け、生存中は利息のみを返済し、死亡後に担保の売却などにより元金を返済する仕組み。

これは結構いい制度な気がするけど、実際はどうなんだろう

リバースモーゲージでは、契約者が亡くなった後に担保不動産を売却して元本を返済します。

そのため、配偶者や子どもなど、同居していた家族が自宅に住み続けられなくなるケースもあります。

特に以下のようなケースでは注意が必要です。

- 家族が自宅を相続するつもりだった

- 相続人が高齢で転居が難しい

- 同居家族が契約内容を知らなかった

リバースモーゲージを利用する際は、事前に家族としっかり話し合い、将来の住まいについて共通認識を持っておくことが重要です。

悲惨・やばい理由⑥:自宅が相続財産として残らない

夫婦起業支援を行うMICです。 リバースモゲージとは、自宅などの不動産を担保に金融機関から借金をし、その借入金を毎月 年金のような形で受け取り、死亡時または契約満了時に一括返済する貸付制度をいいます。

— 堀メイコ (@mayc_ho) April 21, 2012

リバースモーゲージを利用すると、自宅は担保として金融機関に差し入れられます。

契約者が亡くなった後、借入金の返済にあてるために自宅が売却されるのが基本的な仕組みです。

そのため、子どもや家族に不動産を「資産」として残すことができなくなります。

たとえば、以下のような場合は気をつけましょう。

- 子どもが「実家を引き継ぎたい」と思っていた

- 相続財産として不動産を期待していた

家族の希望がかなわずトラブルにつながるケースも少なくありません。

相続財産として自宅を残したいと考えている人には、不向きな仕組みといえるでしょう。

悲惨・やばい理由⑦:借金が家族に残る可能性がある

少ない年金、貯金なし、認知症の義母の介護、もうすぐ80歳でリバースモゲージで、家を建て替えようとしてる義父。夢をみたい、団地には住みたくないというプライドで。恐ろしい。借金体質。ずっと借金人生。

— ローリー (@q4NZ7juBZe4B01E) October 9, 2022

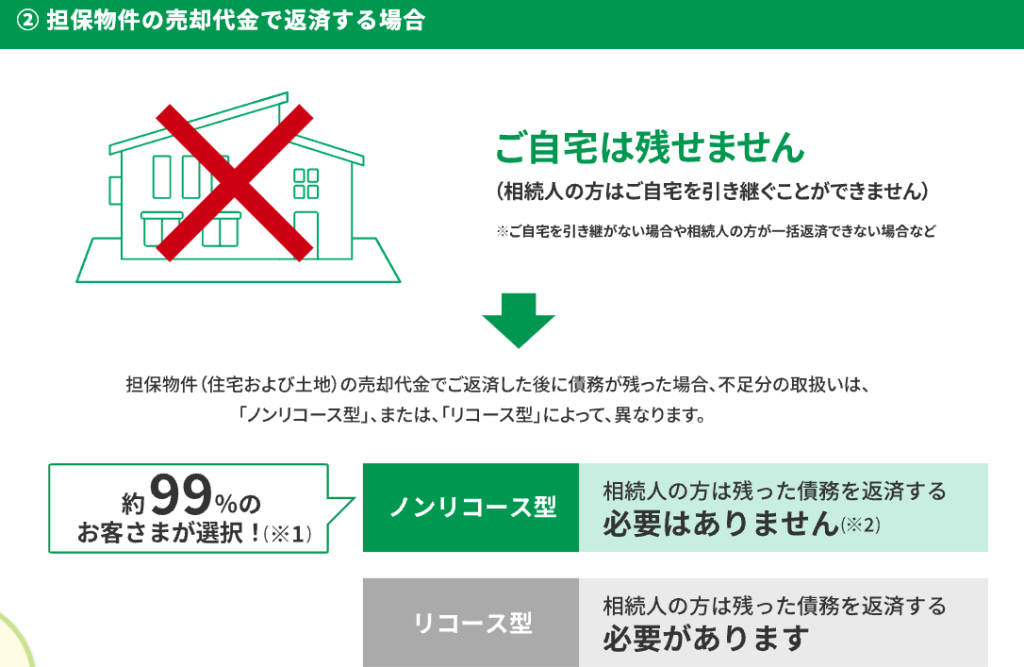

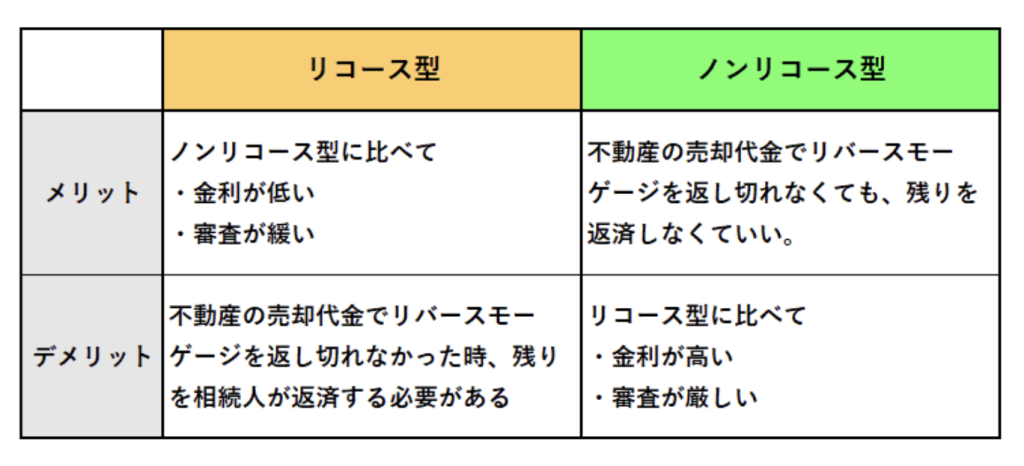

リバースモーゲージは「死後に不動産を売却して元本を返済する」という仕組みですが、売却価格が借入額を下回ると、借金が残ってしまうこともあります。

この場合、「リコース型(遺族に返済義務がある契約)」だと、差額を家族が返済しなければならなくなる可能性があります。

家を相続できないばかりか、借金だけが残るという事態も想定されます。

以下のような契約内容を事前に確認しておきましょう。

| 契約タイプ | 死後に借金が残った場合の家族の責任 |

|---|---|

| ノンリコース型 | 家族に返済義務なし |

| リコース型 | 家族に返済義務が発生する可能性あり |

「どちらのタイプか」は契約書や商品説明資料に明記されているため、見落としがないよう注意が必要です。

悲惨・やばい理由⑧:契約内容によっては家族に迷惑がかかる

今回買った土地に「老後向けの戸建て」を建てたいと地元企業の社長さんに相談された。

— 丸岡悠/Dr.TFT (@DrMaruoka) September 27, 2024

土地はタダで貸して、コンテナハウスで建築させてもらう+リバースモゲージで亡くなったら相続ではなく我々に返還する。面白い事業になりそう。老後最後まで望んだ形で暮らす。家族に迷惑をかけずに。良い形だと思う

リバースモーゲージは、自分だけでなく家族の生活にも影響を与える契約です。

特に注意すべきポイントは以下のとおりです。

- 同居家族が退去を求められる可能性がある

- 配偶者がそのまま住み続けられないケースがある

- 契約時に家族の同意が必要な場合もある

これらを事前に把握せず契約してしまうと、家族が突然「家を出ていってほしい」と言われるなど、トラブルに発展することがあります。

契約前には必ず家族と話し合い、契約内容を共有しておくことが大切です。

悲惨・やばい理由⑨:資金の使途に制限がある場合がある

リバースモゲージとは

— 山本サエコ(旧)統一教会親ガチャ失敗祝福二世 (@oyagacha_ToT) August 24, 2023

リバース(逆の)モゲージ(住宅ローン)という通り、返済により減るのではなく、借入により借入残高が増えていくものです。

自宅に住みながら不動産を担保に毎月お金を借りるのです。

これは使途が制限されることがありますが、献金に使っている可能性があります。→

リバースモーゲージは「資金の使い道が自由」と言われることもありますが、実際には金融機関や商品ごとに使途の制限が設けられているケースがあります。

よくある制限の例

- リフォームや住宅ローンの借り換えのみ可

- 生活費・医療費・レジャー費用には使えない

- 子どもの教育資金や贈与目的の使用は不可

このように、使いたい目的に使えないことが後からわかって困る人もいます。

契約前に「何に使えるのか」「使えないものは何か」を明確に確認しておきましょう。

悲惨・やばい理由⑩:商品によって条件が大きく異なりわかりにくい

全く勉強しないで何で必死に絡んで来るんだろう?リバースモゲージはその家、土地を担保にお金借りて、死んだら家、土地で返すだけなのに。かなり恥ずかしいと思うんだけどなぁ。 https://t.co/UZYwJhUJy4 pic.twitter.com/kLRrGZ2eyy

— H2 (@gamestar222) August 13, 2024

リバースモーゲージは、提供する金融機関や自治体によって条件や仕組みが大きく異なります。

そのため、どの商品が自分に合っているのか判断が難しく、誤って不利な契約をしてしまうリスクもあります。

主な違いとしては以下のような項目があります。

| 比較項目 | 商品A | 商品B |

|---|---|---|

| 最低年齢 | 60歳以上 | 55歳以上 |

| 金利 | 変動金利(年3.0%) | 固定金利(年2.5%) |

| 資金使途 | 住宅関連のみ | 自由利用可 |

| 契約タイプ | リコース型 | ノンリコース型 |

同じ「リバースモーゲージ」という名称でも内容がまったく異なるため、「名前で判断せず、内容を読み込むこと」が必要不可欠です。

不安な場合は、専門家やファイナンシャルプランナーに相談するのもひとつの手段です。

リバースモーゲージのメリット5つ

ここでは、リバースモーゲージの5つの代表的なメリットを、わかりやすく解説していきます。

利用を検討している方は、ぜひ参考にしてみてください。

メリット①:自宅に住みながら資金を調達できる

10/7中日新聞21面…「姑介護八方ふさがり 費用の壁切実な声次々」

— たつや@社会福祉士(@tatsuya_pym) October 6, 2020

介護費用が足りない場合の資金調達方法として、持ち家を担保に老後資金を借り死後に物件を売却して返済する「リバースモゲージ」というのがあるらしい。金融機関や県社協が取り扱っているとか。初めて知った……こんな方法が!?

リバースモーゲージの最大の特徴は、住み慣れた自宅に住み続けながら資金を借りられる点です。

担保には入りますが、契約中に自宅を売却する必要はなく、普段どおりの生活を維持できます。

「老後も自分の家で暮らしたい」「施設への入居は考えていない」といった高齢者にとって、非常に安心できる選択肢です。

メリット②:毎月の返済は利息のみで負担が少ない

リバースモゲージ型住宅ローン

— 荒川望 (@eagrista) March 29, 2020

毎月の支払いは利息のみで、元金は亡くなった時に対象物件を売却する事で一括返済。売却代金でローンを完済しきれなくても相続人に残債請求がされない。

認知が広まり子供に迷惑をかけないと言う事で利用件数が伸びている。

対象は50歳以上。

利用者平均年齢は70歳。

リバースモーゲージでは、毎月の返済は利息のみで済みます。

元本は契約者の死亡後、不動産を売却することで一括返済される仕組みです。

そのため、年金収入のみの方でも無理なく返済が可能で、生活費の圧迫を防げます。

例:1,000万円を年利3%で借りた場合

月々の返済額はおよそ25,000円前後と、通常の住宅ローンよりもかなり抑えられます。

メリット③:高齢者でも利用しやすい住宅ローン

高齢者になると賃貸借りにくいって話も聞くので

— suzu (@suzuhyon) June 14, 2024

リースバックとかリバースモゲージとかして今の家に住み続けるのはどうだろうか と思うものの

まだちゃんとは調べてなくて…

そもそもいつのタイミングですれば良いものなのか 悩みます

頭と身体がまともに機能するうちに

と思うんですけどね

通常の住宅ローンは、年齢や収入の制限があり、高齢になるほど審査が厳しくなります。

一方でリバースモーゲージは、60歳以上の高齢者を対象にした商品であり、主な審査基準は担保不動産の価値と安定した年金収入です。

そのため、年金生活者でも利用でき、他のローンで断られた方でもチャンスがあります。

メリット④:資金の使い道が幅広く柔軟に対応できる

高齢化の加速を背景に「リバースモゲージ」を扱う金融機関が増えてきた。「老後の資金を自宅担保」で借りることの抵抗感はあるが、自宅を相続で残す積もりがない場合には利用価値がある。本制度を10年以上前に採り入れた武蔵野市の柔軟な対応に当時は驚いた記憶がある。

— エリック サーリン(JI1AJE) (@ichimujin2) November 16, 2012

リバースモーゲージで借りたお金は、用途が住宅関連に限定されないケースも多く、さまざまな目的に使えます。

代表的な資金用途の例

- 自宅のリフォームやバリアフリー化

- 医療費や介護費用

- 老後の生活資金や旅行など趣味に使う資金

ただし、金融機関によって用途制限がある場合もあるため、事前の確認は必須です。

メリット⑤:まとまった資金が必要なときにも対応可能

最近は親が亡くなった後の実家の処分に困るケースがあると聞くが、土地家を担保に、借りる年齢からの平均余命で計算した終身年金型リバースモゲージって成立しないのかな。

— 非常識精神科医 (@psy_f) November 28, 2023

生活保護での持ち家って、住宅扶助の節約だけでなく、こういう構造で成り立っているのかもしれないな。

リバースモーゲージでは、借入方法として「一括受け取り」や「年金方式」「極度額方式(必要時に都度借入)」などが選べます。

そのため、たとえば以下のようなケースに柔軟に対応できます。

- 介護施設の入居金が必要

- 自宅の大規模リフォームをしたい

- 借入を小分けにして計画的に利用したい

資金の受け取り方を自分のライフプランに合わせて選べるため、安心して老後を過ごすための一手として非常に魅力的です。

リバースモーゲージを利用する際の注意点5つ

リバースモーゲージは老後資金を確保する有効な手段ですが、仕組みが特殊なため、契約内容や利用方法によっては予期せぬトラブルや後悔につながることもあります。

ここでは、リバースモーゲージを利用するうえで特に注意しておきたい5つのポイントを紹介します。

注意点①:金利の上昇リスクに備える必要がある

リバースモゲージは民間の金融サービス。

— 凛明 (@mappisenyou) August 13, 2024

制度では無い。リバースモーゲージの融資限度額は、不動産評価額の50%〜70%

借入限度額が通常の住宅ローンの借入金額よりも低くなる傾向がある。

返済期間中の金利上昇によって、毎月の返済額が増加する。

リバースモーゲージは多くの場合、変動金利が適用されます。

そのため、将来的に金利が上がると、利息の支払い額も増加し、想定以上の返済負担が発生することがあります。

特に借入期間が長期に及ぶ場合、金利の変動は無視できないリスク要素です。

【例)金利と利息負担の目安(借入額1,000万円の場合)】

| 金利 | 年間利息 |

|---|---|

| 2.0% | 20万円 |

| 3.5% | 35万円 |

| 5.0% | 50万円 |

将来の金利変動を見越し、ある程度余裕のある資金計画を立てておくことが大切です。

注意点②:契約の種類(リコース型・ノンリコース型)を理解する

リバースモーゲージには「リコース型」と「ノンリコース型」の2種類があります。

- リコース型

契約者の死亡後に不動産を売却しても返済が不足する場合、相続人に返済義務が残ります。 - ノンリコース型

不動産を売却しても残債があっても、相続人に返済義務はありません。

ノンリコース型は相続人への負担がない一方で、借入可能額が少ないなどの制限があります。

家族構成や資産状況をふまえて、どちらが適しているかを事前に検討しましょう。

注意点③:自宅売却前提であることを家族と共有する

サラリーマン5年もやりゃ、ボーナスを投資信託にぶち込んで

— ネーコチャンスーサー( '-' ) (@susaneko981) February 23, 2024

上がりを更に個人年金に突っ込めば

55歳で仕事行かなくてよくね?

更にマイホームはリバースモゲージしちまえば。いいじゃん?

リバースモーゲージは契約者の死後、自宅を売却して借入金を返済する仕組みです。

そのため、自宅を家族に相続したいと考えている方には向いていない可能性があります。

同居している家族がいる場合、自宅を失うリスクを事前に説明し、同意を得ておくことが重要です。

家族間のトラブルや誤解を避けるためにも、しっかり話し合いをしましょう。

注意点④:資金の使い道を事前に確認しておく

リバースモーゲージの資金は自由に使える場合もあれば、用途が制限されているケースもあります。

特に「住宅金融支援機構」や一部の金融機関が提供する商品は、住宅の購入やリフォームなど、用途が限定されていることがあります。

利用前に、希望する使い道が契約条件に合っているか必ず確認しておきましょう。

誤って契約後に使途制限が判明すると、計画が狂ってしまう恐れがあります。

注意点⑤:受け取り方(年金形式・一括・極度額型)を選ぶ際に計画を立てる

老後に備える新しい金融商品。三菱UFJ信託の受取安心信託、保険みたいに受取人を事前に指定すること、受取時手続きと労力を大幅軽減。スター銀行の充実人生(リバースモゲージ)、遺族が家を取り戻すことも可能に #wbs

— 果津海 (@kazusea_25) October 6, 2011

リバースモーゲージの資金の受け取り方法には、以下の3つのパターンがあります。

- 年金形式:毎月一定額を受け取る

- 一括受取:契約時にまとまった金額を受け取る

- 極度額型:必要なときに必要な金額を引き出す

それぞれの受け取り方にメリット・デメリットがあるため、資金の使い道や生活スタイルに合わせて最適な方式を選びましょう。

【受け取り方の比較表】

| 方式 | メリット | デメリット |

|---|---|---|

| 年金形式 | 計画的に使いやすい | 緊急時に不足する可能性あり |

| 一括受取 | まとまった資金が必要なときに便利 | 使い過ぎるリスクがある |

| 極度額型 | 必要な時だけ借りられる | 借入残高の管理が必要 |

受け取り方式の違いを理解したうえで、自分にとって無理のない使い方を選ぶことが、後悔しないためのポイントです。

リバース60に関するよくある質問10選

リバース60について検討する際、多くの方が疑問を抱くポイントをまとめました。

ここでは、よくある質問とその回答をわかりやすく解説します。

質問①:リバース60は新築でも使えるの?

はい、リバース60は新築住宅の建設や購入にも利用できます。

ただし、担保価値が重要なため、新築物件の評価額が一定基準を満たしている必要があります。

質問②:リバース60は審査に落ちやすいの?

リバース60の審査では、担保となる不動産の価値や契約者の年齢・収入が主な判断材料となります。

不動産価値が基準に達していない場合や、収入が安定していない場合には審査に通らないことがあります。

質問③:リバース60と他のサービスの金利比較は?

リバース60は提携金融機関ごとに金利が異なりますが、変動金利が一般的です。

一般的なリバースモーゲージと比較すると、金利水準は大きく変わらないことが多いです。

| サービス名 | 金利(年利) |

|---|---|

| リバース60 | 約2.5%~4.0% |

| 一般的リバースモーゲージ | 約2.5%~5.0% |

詳細は利用する金融機関で確認してください。

質問④:リバース60を使える条件ってなに?

リバース60を利用するための主な条件は以下の通りです。

- 対象年齢

契約時に60歳以上であること - 担保不動産

住宅金融支援機構の基準を満たす評価額の物件であること - 収入条件

年金などの安定した収入があること

質問⑤:リバース60を利用してのシミュレーションは可能?

多くの金融機関でリバース60のシミュレーションが可能です。

以下は、具体的なシミュレーション例です。

ケース1:借入希望額1,000万円、金利3.0%、契約期間20年の場合

| 項目 | 値 |

|---|---|

| 借入希望額 | 1,000万円 |

| 金利(変動金利) | 3.0% |

| 毎月の利息返済額 | 25,000円 |

| 契約期間20年の利息総額 | 約600万円 |

| 元金返済時の一括支払い | 1,000万円 |

毎月の返済額は25,000円と、通常の住宅ローンと比べて軽減されます。

ただし、20年間の累計利息総額は約600万円に達するため、長期間利用する場合には利息負担が増える点に注意が必要です。

ケース2:借入希望額1,500万円、金利2.5%、契約期間15年の場合

| 項目 | 値 |

|---|---|

| 借入希望額 | 1,500万円 |

| 金利(変動金利) | 2.5% |

| 毎月の利息返済額 | 31,250円 |

| 契約期間15年の利息総額 | 約562万円 |

| 元金返済時の一括支払い | 1,500万円 |

毎月の返済額は31,250円となり、収入に応じて安定した返済が可能です。

契約期間が15年のため、累計利息総額は20年契約より抑えられています。

リバース60では、契約期間や金利によって利息総額や月々の負担が変動します。事前にシミュレーションを行い、自身の資金計画やライフスタイルに合ったプランを選ぶことが大切です。

質問⑥:相続人がいない場合はリバース60を使える?

相続人がいない場合でも利用可能です。

契約者の死亡後、不動産を売却して元金を返済する仕組みのため、相続人がいなくても特に問題ありません。

質問⑦:リバースモーゲージが悲惨って本当なの?

一部の利用者が不動産価値の下落や金利上昇による負担増加を指摘していますが、仕組みを理解して計画的に利用すれば有効な資金調達手段です。

契約内容をよく確認し、家族と相談しながら慎重に判断することが重要です。

質問⑧:リバースモーゲージの取り扱い銀行は?

リバースモーゲージを取り扱う主な銀行は以下の通りです。

- みずほ銀行

- 三井住友信託銀行

- イオン銀行

- りそな銀行

リバース60はこれらの銀行の一部が住宅金融支援機構と提携して提供しています。

質問⑨:リバースモーゲージの金利は?

一般的なリバースモーゲージの金利は2.5%~5.0%程度です。

金利は変動制が多く、金融機関によって条件が異なるため、事前に確認が必要です。

質問⑩:リバースモーゲージは生活保護でも使える?

生活保護受給者がリバースモーゲージを利用することは可能ですが、自治体によって取り扱いが異なる場合があります。

自治体によっては、資産活用の一環としてリバースモーゲージを推奨していることもあります。

リバース60やリバースモーゲージについて詳しく知りたい場合は、金融機関や専門家に相談することをおすすめします。

まとめ:リバース60の利用は慎重に検討しよう

リバース60は、住み慣れた自宅を活用しながら住宅関連費用を調達できる、高齢者向けの有効な住宅ローンです。

毎月の返済負担が軽く、収入が年金のみでも利用しやすい点が大きなメリットです。

一方で、不動産価値の下落リスクや、相続人とのトラブル、資金用途の制限など、デメリットや注意点も少なくありません。

- 自宅に住み続けながら住宅関連費用を確保したい人

- 相続を気にせず、自宅を資産として活用したい人

- 相続人が自宅を引き継ぐことを希望している場合

- 不動産価値や金利変動のリスクを避けたい場合

利用を検討する際は、仕組みをしっかりと理解し、家族や専門家と相談のうえで慎重に判断することが重要です。

リバース60が自身の目的や状況に合った資金調達方法かどうかを確認し、後悔のない選択を目指しましょう。