- 住宅ローンがあるけど引っ越したい

- 離婚の予定があるから、住宅ローンが残っている家を売りたい

- 住宅ローンの返済が厳しいから、マイホームを売りたい

何かしらの理由で、住宅ローンの返済中の家を売りたいけど、何から手つけたらいいか悩みますよね。

そんなあなたの悩みを、不動産歴10年以上のプロが解決します。

- 住宅ローン返済中の家を売る手順

- 家を売るパターン2つ

- ローン中の家を売る際の注意点

あなたがローン返済中の家を売る手順がわかることで、やることが明確になり次の生活に向けて行動できますよ。

マイホームを手放したいけど、どうしたらいいかわからないというあなたは、ぜひ最後までご覧ください。

\ 本ページ読者におすすめの無料サービス [PR] /

リースバック専門の一括査定サイト「家つぐ」

- 提携100社以上から最大10社へ同時に査定依頼

→情報集め・比較が楽チン&ハズレなし - 現金化まで最短5日!

- 無料のコンシェルジュ機能もあり

→個別相談や契約条件の調整にも対応

→税務・法律まわりの問題もサポート

後悔しないリースバックへの近道!

【結論】住宅ローンの返済中でも家は売れる

そもそも住宅ローンを返済中の家は売れるのでしょうか?

結論からお伝えすると、住宅ローンを返済中の家は売れます。

ただ、1つの条件が必須です。

それは、「抵当権」を抹消することです。

抵当権を抹消すると、住宅ローンを返済中の家を売却できます。

抵当権とは、住宅ローンなどの融資を受ける際に、金融機関が借り手(債務者)の不動産を担保とする権利です。

債務者がローンを返済できない場合、金融機関は不動産を競売にかけて、売却代金から返済を受けます。

抵当権を抹消する方法2つ

抵当権を抹消する方法は、以下の2つです。

- 住宅ローンの残債を完済

- 金融機関から許可をもらう

一般的には住宅ローンの残債を完済し、抵当権を抹消します。

抵当権を抹消することで、住宅ローン返済中の家の売却が可能です。

それでは、どのように住宅ローン返済中の家を売っていけばいいのか、手順を見ていきましょう。

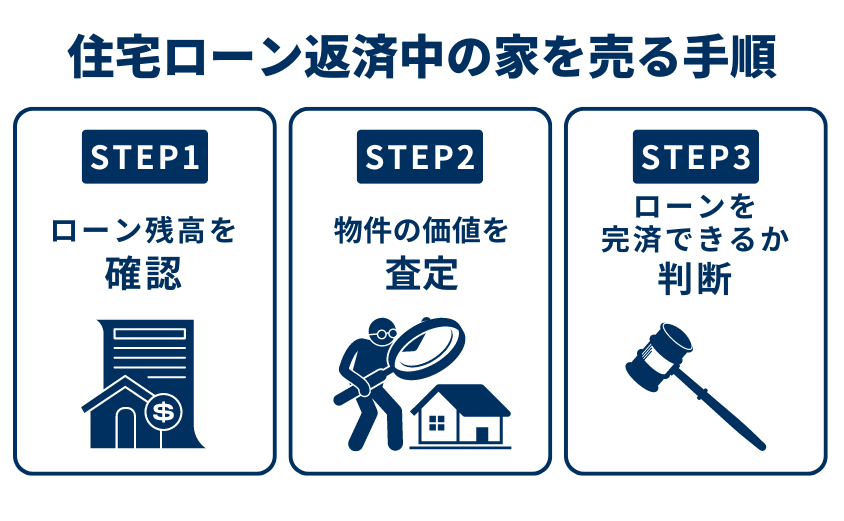

住宅ローン返済中の家を売る手順3つ

住宅ローン返済中の家を売る手順として、大きく3つあります。

手順①:ローンがいくら残っているか確認

家を売却すると決定したら、現在の正確なローン残債を調べてください。

理由としては、以下のとおりです。

- 抵当権を抹消するために、ローンの完済が必要だから

- 自己資金や売却益で完済できるか、シミュレーションすることが大切だから

また、ローン残債を確認する方法は、大きく3つあります。

- 金融機関から毎年送られる残高証明書を確認

- 住宅ローン契約時の返済予定表を確認

- インターネットバンキングで紹介して確認

ローン残債の確認が不安であれば、住宅ローンを利用している金融機関に直接問い合わせましょう。

担当者が対応してくれます。

書類の再発行などの必要がある場合は時間がかかるので、余裕を持って行動してください。

手順②:物件の価値を査定

次に、物件の価値を査定して、売却価格の見込みを調査します。

ローン返済中の家を売る場合は、売却価格の目安を知ることで、ローン完済のシミュレーションが可能になるからです。

家の査定方法には、下記のように主に3つの方法があります。

家の査定方法3つ

- 査定方法①:訪問査定

- 査定方法②:簡易査定(机上査定)

- 査定方法③:AI査定・匿名査定

上から順に時間がかかるものの、精度は高くなります。

査定方法①:訪問査定

| 査定方法 | 不動産業者が実際に物件を見て、総合的に判断する |

|---|---|

| メリット | 精度が高い |

| デメリット | 業者への対応で時間が取られる |

| 査定結果が出るまでの日数 | 1週間程度 |

査定方法②:簡易査定(机上査定)

| 査定方法 | 類似物件の価格等のデータを元に算出する |

|---|---|

| メリット | 早く簡単にできる |

| デメリット | 精度にはやや不安あり |

| 査定結果が出るまでの日数 | 1日程度 |

査定方法③:AI査定・匿名査定

| 査定方法 | ネットで物件情報等を入力し、AIが査定する |

|---|---|

| メリット | 無料で不動産業者に個人情報を伝えることがない |

| デメリット | 精度には不安・多くはマンションを対象 |

| 査定結果が出るまでの日数 | すぐに結果が出る |

査定する上で重要なポイント:複数の不動産業者に見てもらう

査定する上で重要なポイントは、「複数の不動産業者に見てもらう」ことです。

1社の査定価格は5,000万円、もう1社は3,500万円などザラにあります。

5,000万円の方だけを信じて、いざ売るという時に査定価格を大幅に下回ると、返済のシミュレーションが狂うリスクがあります。

ローン中の家を売る際には、複数の不動産業者に見てもらい、査定価格の精度をあげましょう。

手順③:住宅ローンの完済が可能か判断

住宅ローンが完済できるかの判断は、以下の2つに分かれます。

- オーバーローン:住宅ローンの借入額(残高)が、購入した住宅や土地の価格(価値)を上回る状態(借金が残る状態)

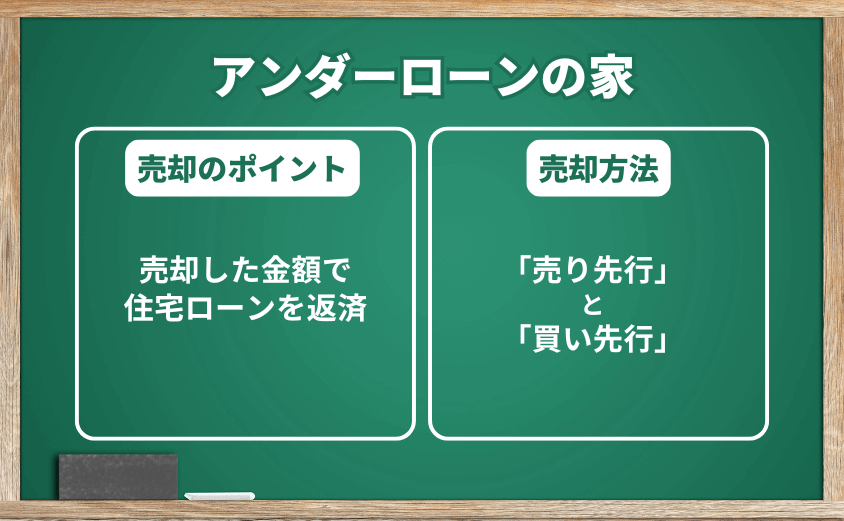

- アンダーローン:住宅の価値がローンの残高よりも高いことを意味し、住宅を売却した際にローンを完済できるだけでなく、売却益を得ることができる状況(利益が出る状態)

借金が残る状態のオーバーローンの場合は、何かしらの手段で資金をえなければ、家を売ることは不可能です。

利益が出る状態のアンダーロンの場合は、売却金額で住宅ローンを完済できるので、手続きは簡単です。

それでは、オーバーローン、アンダーローンそれぞれの家を売るポイントをご紹介します。

オーバーローン(借金が残る状態)と、アンダーローン(利益が出る状態)は、ローン中の家を売ることで特に大切なので、覚えておきましょう。

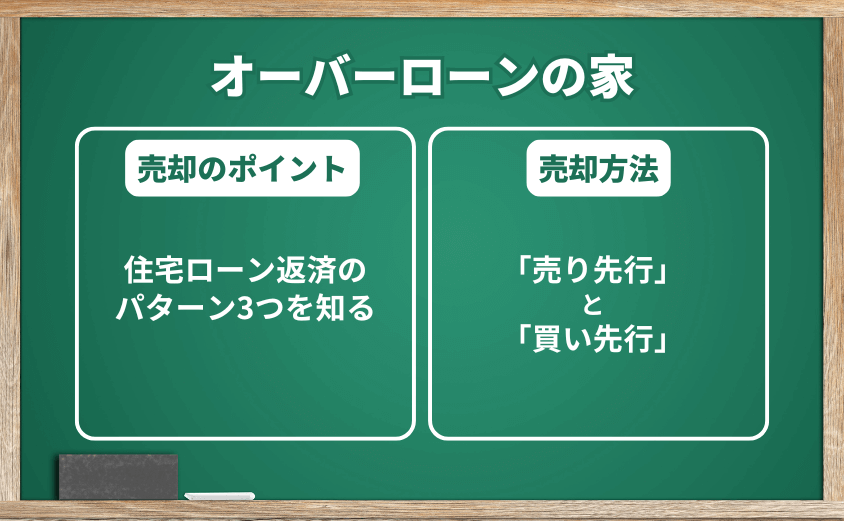

オーバーローン(借金が残る状態)の家を売るポイントと方法を解説

それでは、オーバーローンの家を売るポイントと売る方法をご紹介します。

住宅ローンの残債が物件の売却価格を上回るオーバーローンの状態では、売却プロセスが複雑になります。

最適な方法を選び、しっかりとした計画を立てることが重要です。

それでは1つずつ見ていきましょう。

家を売るポイント:住宅ローン返済のパターン3つを知る

まずは、住宅ローン返済のパターンを3つ知っておきましょう。

パターン①:任意売却

オーバーローンの状態で、売却価格がローン残高に満たない場合、任意売却を検討します。

この方法では、金融機関との協議を経て、ローン残債を一部免除することで売却できます。

一般的には、金融機関が売却価格の一部を同意し、残りを分割払いに変更することが多いです。

任意売却を選択する際は、信頼できる専門家のサポートが不可欠です。

過去の事例では、適切なタイミングと交渉が成功の鍵となることが多く報告されています。

パターン②:自己資金で残債の返済

オーバーローンで家を売却する場合、自己資金を使って不足分を補い、ローンを完済する方法があります。

売却価格と残債との差額が自己資金で賄える場合に選択が可能です。

多くのケースでは、自己資金でローンを完済することで、信用情報に影響を与えずに売却できます。

家計に余裕がある場合、自己資金で残債の返済はおすすめです。

パターン③:住み替えローンで残債を返済

住み替えローンは、既存のローン残高を新たなローンに組み込み、新居の購入資金と一緒に返済する方法です。

オーバーローンの状態で、新たに住まいを購入する際に利用されます。

この方法を利用する場合、金利や返済条件が有利なものを選ぶことが重要です。

多くの住宅金融機関が提供しており、過去の事例では住み替えローンを利用してスムーズに新居へ移行したケースもあります。

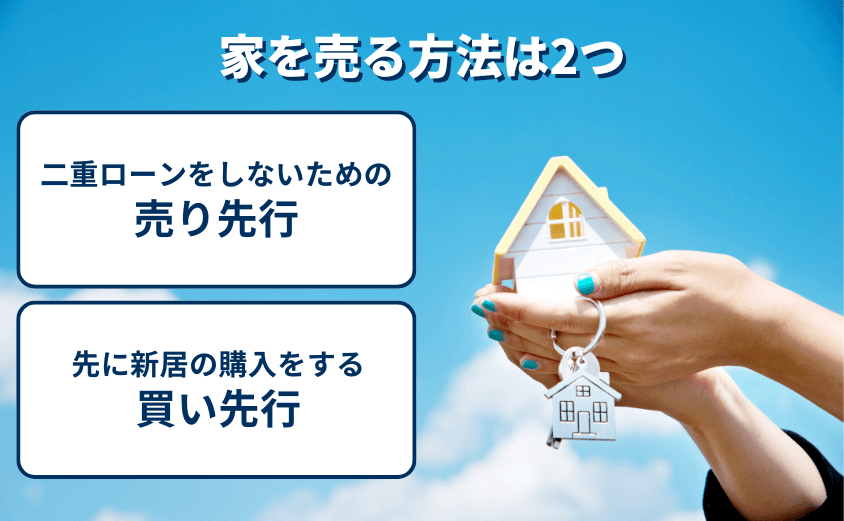

家を売る方法:「売り先行」と「買い先行」

家を売る方法は、「売り先行」と「買い先行」があります。

それぞれ詳しく解説します。

方法①:二重ローンをしないための売り先行

売り先行とは、現在の住宅を売却してから新しい住宅を購入する方法です。

この方法は、二重ローンを避けるために選ばれます。

現在の家を売却してから次の家を探すので、確実にローンの返済ができる安心感があります。

売り先行のメリットは、現在の家を売却してから新居の購入資金を確保できる点です。

一方で、新居がすぐに見つからない場合、一時的な住まいを確保する必要があります。

方法②:先に新居の購入をする買い先行

買い先行は、先に新しい住宅を購入し、後から現在の住宅を売却する方法です。

新居を見つけてから現在の家を売却するため、急な引っ越しの心配ないのがメリットです。

しかし、売却までの期間中は二重ローンのリスクになるリスクがあります。

この方法を選ぶ場合、現住居の売却がスムーズに進むかどうかが重要なポイントです。

アンダーローン(売却益が出る状態)の家を売る方法ポイントと方法を解説

それでは、アンダーローンの家を売るポイントと売る方法をご紹介します。

利益が出る状態のアンダーローンの場合は、売却金額で住宅ローンを完済できるので、手続きは簡単です。

それでは、1つずつ見ていきましょう。

家を売るポイント:売却した金額で住宅ローンを返済

アンダーローンの状態では、家を売却した金額で住宅ローンの完済が可能です。

この場合、売却によって利益が出ることもあり、資金的な余裕を持って新しい生活をスタートできます。

このパターンでは、売却価格がローン残高を上回るため、売却益を新居の購入資金に充てられます。

方法①:売却した金額を新居の購入資金に充てる「売り先行」

売り先行では、現在の家を売却した金額を新居の購入資金に充てられるので、手持ちの資金を効率的に活用できます。

現在の家の売却がスムーズに進むことが前提ですが、売却益が確保できることで、新居の購入に余裕を持つことが可能です。

売り先行の方が二重にローンを背負うことないので、精神的・経済的負担になりにくいです。

方法②:先に新居を購入する「買い先行」

買い先行で新居を購入し、その後現在の家を売却する方法では、先に理想の物件を確保できる安心感があります。

現在の家が売れるまでの間、二重ローンを負担するリスクがあります。

ただし、計画的に進めれば、二重ローンのリスクを最小限に抑えられます。

ローン中の家を売るデメリット5選

ローン中の家を売るには、いくつかのデメリットが伴います。

売却を検討している方は、これらのデメリットを把握し、予想外のトラブルを避けるために事前に準備しておくことが重要です。

ここでは、ローン中の家を売る際に直面する可能性があるデメリットを5つ紹介します。

デメリット①:ローン残債が売却価格を上回る場合のリスク

【売却活動】

— 近隣トラブルにあったので引っ越します@開運転居の研究家 (@kaiun_tenkyo) March 26, 2025

こんなに売るのが大変だとは思っていなかった。本当にフェンス含め大金が出ていった。家を売るにもローン残高より足りない分は現金で手出ししなければいけない。(正確には逃げ道はある)でも「引っ越さない」という選択肢は自分の中ではない。

売却価格がローン残債より低い場合、その差額を自己資金で補わなければなりません。

これにより、売却によって得られる利益がなく、さらなる費用が発生する可能性があります。

例

- ローン残債:2,500万円

- 売却価格:2,000万円

- 自己負担額:500万円

売却前にローン残高を正確に確認し、売却価格と照らし合わせることが重要です。

デメリット②:売却後の税金負担

私が家を売る時によく言います

— 工務店▶︎不動産営業@まる (@MuXDhBMVfusxBiq) November 13, 2024

ローン払い切れば…

税金とメンテ費用も…

あと建て替え費用も…

お金いっぱいかかるね!

住宅の売却によって得た利益に対しては、譲渡所得税がかかる場合があります。

譲渡所得税は、売却価格から購入価格や経費を差し引いた利益に対して課税されるため、利益が出た場合にはその税負担を考慮する必要があります。

譲渡所得税の計算式例

- 売却価格 − 購入価格 − 経費 = 譲渡所得

- 譲渡所得 × 税率 = 譲渡所得税

税金の負担を避けるため、税理士などに相談して適切な手続きを行いましょう。

デメリット③:時間的な制約と売却までの準備期間

将来今の家を売ると仮定した場合の資産価値の話でした

— 工務店▶︎不動産営業@まる (@MuXDhBMVfusxBiq) November 14, 2024

30年ノーメンテの外壁…

試しにノーメンテで30年試して見てください…

耐久性の高い物はありますがノーメンテは初耳です

持家はメンテだけでなく税金等の維持費も必要です

ローンが重くなければ所有する満足度は高いですね

ローン中の家を売る際には、売却にかかる時間や準備期間が長引くことがあります。

特に、希望する価格で売却できるまでに時間がかかる場合、ローンの支払いが続き、金銭的な負担が増える可能性があります。

売却準備にかかる時間の目安

- 物件査定・市場調査:1週間〜1ヶ月

- 販売開始から買い手が見つかるまで:1ヶ月〜6ヶ月

- 交渉・契約手続き:2週間〜1ヶ月

このように、売却までの準備期間を見越して、ローンの返済計画を立てることが必要です。

デメリット④:住宅ローン完済のために追加資金が必要になることがある

【売却活動】

— 近隣トラブルにあったので引っ越します@開運転居の研究家 (@kaiun_tenkyo) March 26, 2025

こんなに売るのが大変だとは思っていなかった。本当にフェンス含め大金が出ていった。家を売るにもローン残高より足りない分は現金で手出ししなければいけない。(正確には逃げ道はある)でも「引っ越さない」という選択肢は自分の中ではない。

売却価格がローン残高を下回る場合、その差額を自己資金で支払わなければなりません。

これには予想外の追加費用がかかり、自己資金を準備する必要があります。

ローン残高と売却価格の差額

- ローン残債:3,000万円

- 売却価格:2,800万円

- 追加資金:200万円

ローン残高と売却価格の差額を補うため、自己資金が必要となる場合があります。事前に資金計画を立てることが大切です。

デメリット⑤:買い手が見つからない可能性がある

住宅ローン本審査の申込へ。

— なおひろ@鍼灸治療家&兼業投資家 (@hariQ929) June 13, 2023

大きな借金だし、なるべく早くに家計の金融資産を黒字に持っていかないと。

万一売る事態となったときを考えると、土地は値下がりしない中心部だけど、建物は治療室付きってことで中々買い手もつかないだろう想像はしてます。

家の売却には、買い手が見つからないリスクもあります。

特に、市場が冷え込んでいる場合や物件が特定の条件に合わない場合、売却が難航する可能性があります。

売却が進まないと、ローンの返済が続き、経済的な負担が増えます。

買い手が見つからない場合のリスク

- 売却価格の引き下げ:市場での競争が激しい場合、希望価格で売却できない可能性が高くなります。

- 価格の下落:市場の変動により、売却価格が想定よりも低くなる可能性があります。

買い手が見つかるまでの期間に備えて、予算に余裕を持っておきましょう。

ローン中の家を売るメリット5選

住宅ローンを抱えたままで家を売ることには、さまざまなメリットがあります。

この記事では、その代表的なメリットを5つ紹介します。

もし現在、ローンの支払いに不安がある方や、ライフスタイルを変えたいと思っている方にとって、家を売る選択肢は有効かもしれません。

メリット①:ローンの負担を軽減できる

勢いで出したローン借換えが予審通った!やっぱ所属会社名って影響大なんだなあ。。

— かえ (@1kaeak1) August 29, 2022

借換えをすれば、別れて家売るとか言われないで済む。どうしよ迷う。

家は手放したくないけど、夫自体は不要なので、返済額が下がって負担軽減になったからと言って、夫と一緒にいたいわけじゃないw

住宅ローンの支払いが重荷になっている場合、家を売ることでその負担を軽減できます。

売却額でローンの残高を一括返済することが可能です。

・売却額でローン残高を一括返済

家を売却することで、ローン残高を一括で支払うことができ、毎月の返済負担から解放されます。

・売却額がローン残高を上回る場合

売却価格がローン残高を上回れば、その差額は手元に残ります。

この差額は新たな投資や生活資金に充てることができます。

| 売却価格 | ローン残高 | 手元に残る金額 |

|---|---|---|

| 3,500万円 | 3,000万円 | 500万円 |

| 4,000万円 | 3,200万円 | 800万円 |

メリット②:資産を有効活用できる

ローンの返済と資産を有効に活用したい。

— らっこ@株と英語とダイエット&ガジェット (@Rakko__San) February 8, 2020

と思ってヘソクリで運用中。

失敗しない事がこれから家計を活用するための優先順位1位。

となると、

米国ETFも一つの解なのですかね。

しかし税金二重取りか…

真面目に計算してみよっと。

家は大きな資産ですが、その価値を活用する場面が限られていることが多いです。

家を売ることで、資産を現金化でき、他の目的に使える資金を得ることができます。

・家の価値を現金に変える

不動産市場が好調な場合、家を売ることで予想以上の利益を得ることもあります。

その利益は、他の投資や将来の生活費に回すことができます。

・資産を次のステップに活用

売却金額を生活環境の改善や、新たな投資に使うことで、より良い生活を築くために有効に活用できます。

メリット③:新たな住居への移転が可能になる

家を売ることにより、新しい住まいを購入するための資金を得ることができます。

ライフスタイルや家族構成の変化に合わせて、新たな住居を選べます。

- 転職やライフステージの変化

転職や子供の学校の都合、結婚や離婚など、ライフステージに合わせた移住が可能になります。 - 住環境の改善

より便利な場所や、必要な条件を満たした住まいを選ぶことで、快適な生活を実現できます。

メリット④:将来の住宅ローン負担を減らせる

ローン中の家を売ることで、新しい住居の購入時に頭金として使える資金が得られます。

これにより、新たな住宅ローン額を減らし、将来の支払い負担を軽減できます。

- 頭金の準備ができる

売却で得た資金を新しい家の頭金に使うことで、ローン額を少なくでき、返済額も抑えられます。 - 金利が低くなる可能性

頭金を多く用意することで、銀行からのローン審査が通りやすくなり、金利が低くなる可能性があります。

メリット⑤:新しいライフスタイルへのステップを踏める

【営業で感じた最高のやりがい】

— みの∣営業·建築·不動産が大好きな転職エージェント (@mino11293) February 26, 2025

住宅営業2年目、建替えを諦めていたご家族に提案。

親子ローンを通し、大幅値引きも実現。

しかし契約直後、設道問題が発覚。

半年間役所に通い解決。

新築後後、訪問すると赤ちゃんが生まれていた。

営業は家を売る仕事ではなく、暮らしをつくる仕事 だと実感した。

家を売ることで、物理的な環境だけでなく、ライフスタイルそのものを変えることができます。

よりコンパクトな生活にシフトしたり、都市部に引っ越したりすることで、新しい生活を楽しめます。

- 生活の簡素化

広い家からコンパクトな住まいに移ることで、掃除や維持管理が楽になり、よりシンプルで快適な生活を送れます。 - 通勤や生活環境の改善

都市部に引っ越すことで、通勤時間の短縮や便利な生活を享受でき、新たなライフスタイルを実現できます。

ローン中の家を売ることで、ローン負担の軽減や資産の有効活用、新しい住居への移転など、さまざまなメリットが得られます。

状況に応じて、家を売るという選択肢を賢く利用し、今後の生活がより充実したものになるようにしましょう。

ローン中の家を売るためのタイミングと市場分析

ローン中の家を売る際に重要なのは、タイミングを見極めることです。

市場の状況や自身のライフステージに合わせて最適なタイミングを選ぶことで、売却価格を最大化し、効率よく取引を進められます。

以下では、家を売るための最適なタイミングを3つのポイントで解説します。

タイミング①:住宅市場の需給バランスが有利なとき

今住んでる家を賃貸に出すか売却するか迷い中!

— @natis (@natis2030) June 12, 2021

元々は賃貸一択だったけど手元資金が淋しくなってきたから検討

住んで3年だけど恐らく300万~500万はローン完済しても手元残ると思う!

賃貸で持ち続けて残債減らしてタイミングみるか、今のタイミングで売るか迷うな~

住宅市場において、需要と供給のバランスが売却価格に大きく影響します。

市場が「売り手市場」であれば、供給が少なく需要が多いため、物件の価格が上昇しやすくなります。

逆に「買い手市場」では、供給過多によって価格が下がる可能性があります。

- 売り手市場の特徴

- 需要が供給を上回り、競争が激化

- 不動産価格が上昇しやすく、高値で売却できる可能性

- 経済が好調で、人口増加や都市開発が進んでいるエリアに多い

- ベストタイミング

- 売り手市場が続いている間に家を売却することで、価格が高い時期に売ることができ、利益を得やすくなります。

タイミング②:ローン金利が低い時期

マイホームが値上がりしてても売るタイミングは今じゃないと思うんだよね

— のこ (@money_kinoko) August 9, 2023

ローンの金利が上がってきたらキャッシュの価値が上がるのでそのタイミングで売却して頭金に突っ込んで新しい家買うと金利高い中で有利に買えるはず

住宅ローンの金利が低い時期は、買い手にとって魅力的なタイミングとなり、購入意欲が高まります。

金利が低いと、ローンの返済負担が軽くなるため、多くの人々が住宅購入を検討しやすくなります。

このタイミングで家を売ると、需要が増加し、早期に良い条件で売却できる可能性が高くなります。

- 低金利時期の特徴

- 住宅ローン金利が低く、買い手の購入意欲が高い

- 多くの買い手が市場に出て、競争が生まれやすい

- 金利の低い時期に売ることで、買い手が現れやすく、早期に売却が進む

- ベストタイミング

- 売り手市場が続いている間に家を売却することで、価格が高い時期に売ることができ、利益を得やすくなります。

タイミング③:自身のライフステージの変化に合わせた売却

私のテキサス在住の日本人の友人も、ホームセンターでシダーを買い、DIYで自宅フェンスをリニューアルした。地域によってはそれくらい身近なもの。そしてアメリカはライフステージにより家を住み替える。子どもが増えたら広い家に、少なくなれば狭い家に越す。皆家を売る時のことを考え暮らしている。

— Shunsuke Hori / 堀俊介 (@hori_shunsuke) November 30, 2024

ライフステージの変化に合わせて家を売ることも重要なタイミングの一つです。

転職や結婚、子どもの誕生など、個人のライフスタイルに変化がある場合、住まいのニーズも変わります。

このタイミングで家を売ると、新たなライフスタイルに合った住居を見つけやすくなります。

- ライフステージの変化

- 転職に伴う引っ越し、家族構成の変化(子どもが生まれる、親の介護など)

- ライフスタイルの変化に合わせて、広い家から小さな家、またはより便利な場所に引っ越すことを検討する時期

- ベストタイミング

- 自身のライフステージに合わせて売却することで、生活に最適な住まいを手に入れる準備が整い、売却後に新たな生活を始めやすくなります。

ローン残債を清算するためのステップ4つ

住宅ローンを返済している最中に家を売却する場合、ローン残債をきちんと清算するためには、いくつかの重要なステップを踏む必要があります。

適切にローンを清算し、残債を整理することで、将来的な負担を減らし、新たなスタートを切ることができます。

ここでは、ローン残債を清算するための4つのステップを解説します。

ステップ①:住宅ローンの清算方法とその流れ

35歳で住宅ローン組んでも払い終わるの70歳じゃん?どうやって70歳までその金額払うん?っていう、笑。昔みたいに60歳で定年したら退職金数千万円とかそんな時代だったら借金を清算出来るけど今はそうじゃないじゃん?マジでどうやって払うつもりなんだろみんな。ほんと純粋な疑問よ。

— 松原智彦@現金主義の大家さん (@matsubara106) March 2, 2025

まず、ローンを清算する方法を理解し、その流れを把握することが重要です。

家を売却した場合、売却額でローン残高を一括返済することが基本です。

住宅ローンの清算方法

売却価格でローンの残債を支払い、一括返済します。

売却後、ローン残高がゼロになるようにし、残った資金(売却益)は自分の手元に残ります。

清算の流れ

- 不動産会社に売却の手続きを依頼し、売却価格を決定。

- 売却契約を締結後、住宅ローンの残高を確認。

- 売却金額からローン残高を引いた差額を一括でローンに充てます。

- ローン清算後、残金があれば手元に受け取ります。

ステップ②:ローン残債を残さないための売却方法

ええかい、追証の借金を住宅ローン抱えてたら返せません。

— kabujirou (@kabujirou) August 5, 2024

だから生前贈与してもらってとりあえず建て玉清算しなはれ。

種銭貯めてから次行きなはれ。借金で相場張ったらあきません。

売却後にローン残債を残さないためには、売却金額でローン残高を全額カバーできるようにする必要があります。

以下の方法を検討します。

・売却価格の最大化

市場価格や相場をチェックし、なるべく高値で家を売却することが重要です。

競争が激しい市場であれば、売却価格を引き上げるチャンスがあります。

・住宅ローンの残高確認

売却前にローン残高を確認し、売却額が残債を上回ることを確認します。

売却前にしっかりと計算しておくことで、ローン残債を清算できるかを把握できます。

・適切なタイミングでの売却

需要が高く、売り手市場のタイミングで売却を決断することで、良い価格で売れる可能性が高まります。

ステップ③:ローン残債が残る場合の対処法

売却額がローン残高を下回る場合、残ったローン残債をどう処理するかを考える必要があります。

この場合、売却後の残債に対する対処法を選ぶことが重要です。

・不足分を自己資金で支払う

売却後にローン残債が残った場合、その差額を自己資金で支払う方法です。

自分の貯金を使って残債を一括返済し、負担を軽減することができます。

・ローンの借換えや延長

売却後の残債について、金融機関と交渉し、ローンの借換えや返済期間を延長する方法もあります。

これにより、毎月の返済額を軽減することができ、自己資金を減らすことができます。

・任意売却の選択肢

ローン残債が大きすぎて支払えない場合、任意売却を検討することができます。

任意売却とは、金融機関と合意の上で、売却額がローン残高を下回る場合でも売却を進める方法です。

これにより、残債の返済方法を柔軟に調整できます。

ステップ④:売却後のローン清算に必要な書類と手続き

確定申告を提出して2週間、住宅ローン控除の書類提出がまだだったらお尋ねきた!役所に長期優良住宅の承継の書類を出して昨日で2週間。出来上がったら電話くれるって言ったのに連絡なし。サイトに2週間って書いてあるから来週連絡する。税務署が丁寧に切手不要の封筒つけてくれたから有難たし https://t.co/HRpdfU0mkP pic.twitter.com/VGTPjywG2Z

— ぱんだちゃん(@chuoline11) February 22, 2025

ローン残債を清算するためには、売却後に必要な書類や手続きをきちんと行うことが求められます。

必要な書類

- 売買契約書

- 売却契約に関する書類。

- 売却金額や取引条件が記載されています。

- ローン返済明細書

- ローンの残高を確認するための書類。

- ローン残高を明確にするために必要です。

- 登記簿謄本(登記事項証明書)

- 不動産の所有者や権利関係を確認するための書類です。

- 不動産の所有者や権利関係を確認するための書類です。

- 売却後の清算証明書

- ローンが全額返済されたことを証明する書類です。

必要な手続き

- ローンの清算手続き:売却金額からローン残高を一括返済する手続きを行います。

- 不動産登記の抹消:ローン清算後、担保となっている不動産登記を抹消します。

- 住宅ローンの返済完了書類を金融機関から取得し、全ての手続きが完了したことを確認します。

ローン中の家を貸す際の注意点2つ

ローン中の家を貸したい人もいるかと思います。

注意点が2つあるので、お伝えします。

注意点①:家を賃貸に出すなら金融機関に相談

家を賃貸に出す際には、まず金融機関に相談しなければなりません。

住宅ローンの契約には、通常、自宅として使用することが条件となっているため、賃貸に出す場合は金融機関の同意が必要です。

この手続きを怠ると、契約違反として一括返済を求められる可能性があるため、必ず金融機関に確認しましょう。

注意点②:賃貸用の住宅ローンに変更

賃貸に出すことを金融機関が許可した場合、住宅ローンを賃貸用のローンに変更する必要があります。

この変更により、金利や返済条件が変わることがあるため、詳細を確認して適切なプランを選ぶことが大切です。

住宅ローン返済中に離婚した際の注意点4つ

住宅ローン返済中に離婚した際の注意点をお伝えします。

注意点①:離婚した際のローン残債は財産分与の対象

離婚時には、住宅ローンの残債も財産分与の対象となります。

ローンが残っている場合、その負担を夫婦でどのように分けるか話し合う必要があります。

お互いが納得できる形で負担を分担することが大切です。

注意点②:離婚しても連帯保証人の解除が難しい

離婚しても、連帯保証人の義務は基本的に残ります。

連帯保証人を解除するには、金融機関と協議し、新たな保証人を探すか、別の方法を考える必要があります。

専門家を交えての話し合いをする必要がありますね。

注意点③:住宅ローン契約者・不動産の名義人を確認

離婚時には、住宅ローンの契約者と不動産の名義人が誰であるかを確認し、それぞれをどちらが引き継ぐかを明確にすることが重要です。

これをはっきりさせておかないと、後々トラブルになる可能性があります。

当事者同士で解決しない場合は、弁護士などの専門家に頼る選択肢も考えてきましょう。

注意点④:住宅ローン残債があるまま住み続ける場合

離婚後もどちらかが住宅に住み続ける場合、ローンの返済をどのように行うかを決めておく必要があります。

誰が返済を続けるのか、住み続ける側がどのように負担するのかを明確にしておくことが大切です。

ローン中の家を売る際の不動産業者の選び方3つ

住宅ローン返済中に家を売る際には、適切な不動産業者を選ぶことが成功のカギとなります。

不動産業者の選び方次第で、売却がスムーズに進むかどうか、また売却価格が適正かどうかが大きく変わってきます。

ここでは、ローン中の家を売る際に押さえておくべき不動産業者の選び方を解説します。

選び方①:経験豊富な不動産業者を選ぶ

ローン中の家を売却する際には、通常の売却と比べて手続きが複雑になる場合があります。

任意売却や住み替えローンなどの手続きに精通した業者を選ぶことが重要です。

特に以下のポイントを確認しましょう。

- 過去の実績:ローン返済中の物件売却経験が豊富かどうかを確認する。

- 専門知識の有無:任意売却やオーバーローンなど、特殊なケースに対応できる知識があるか。

選び方②:信頼できる不動産業者を選ぶためのチェックポイント

不動産業者の信頼性を判断するために、次のポイントをチェックしましょう。

- 免許番号の確認:不動産業者は免許を持って営業している必要があります。免許番号が適正であるかを確認することは基本中の基本です。

- 口コミや評判:インターネットでの口コミや知人からの紹介を活用して、業者の評判を調べます。特に、ローン返済中の物件を扱った経験者からのフィードバックが参考になります。

- 説明の明瞭さ:契約や手続きに関する説明が明確で、質問に対して誠実に答えてくれるかを確認しましょう。

今はネットも発達しているので、不動産業者の評判や口コミは必ずチェックしましょう。

選び方③:売却プランや手数料の確認

業者によって売却の進め方や手数料に差があります。

自分に合ったプランを提供してくれる業者を選ぶことが大切です。

- 手数料の確認:仲介手数料やその他の費用がどのくらいかかるのか、確認することが重要です。

- 売却プランの提案:どのような売却プランを提案してくれるか、しっかりと確認します。特に、広告方法や販売戦略についても確認しましょう。

上記のポイントを押さえた上で、慎重に選ぶことが成功への近道です。

初期費用が安すぎる業者には注意しましょう。後から追加で高額な費用を請求される可能性があります。

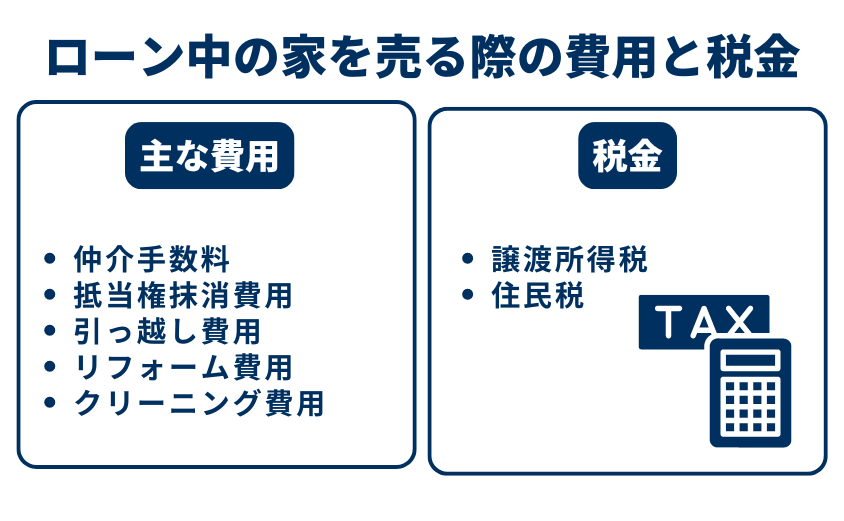

ローン中の家を売るときの費用についての注意点

住宅ローンを返済中に家を売却する場合の、費用や税金に関するポイントを詳しく解説します。

理解しておくことで、売却をスムーズに進められ、予期せぬ問題が起こる可能性を減らせます。

ローン中の家を売る際に費用や税金がかかる

家を売却する際には、ローン返済中であってもさまざまな費用や税金が発生します。

- 売却後の手取り金額を正確に把握する

- 計画的に資金管理を行う

事前にしっかり把握することが大切です。

売却にかかる主な費用

仲介手数料

売却を依頼した不動産業者に支払う手数料です。

通常、売却価格の3%+6万円(税別)程度が相場です。

この手数料は売却が成立した場合に支払います。

計算例:3,000万円で家を売却した場合、仲介手数料は約96万円(税別)となります。

抵当権抹消費用

売却を依頼した不動産業者に支払う手数料です。

通常、売却価格の3%+6万円(税別)程度が相場です。

この手数料は売却が成立した場合に支払います。

計算例:3,000万円で家を売却した場合、仲介手数料は約96万円(税別)となります。

引っ越し費用

新居への引っ越しにかかる費用も忘れてはいけません。

引っ越しシーズンや距離によって金額が変わります。

費用の目安: 約5〜20万円(引っ越し先の距離や荷物の量に依存)。

リフォーム・クリーニング費用

より高値で売却するために、リフォームやクリーニングが必要になる場合もあります。

特に古い家や傷みが目立つ場合は、売却前に手を入れることが推奨されます。

費用の目安:数万円から数十万円(リフォームの内容による)。

売却による費用は想像以上に掛かりますので、売却する前に見積もっておくことが大切です。

売却時にかかる税金

譲渡所得税

利益が出ない場合は課税されませんが、利益が発生する場合は税金の支払いが必要です。

- 譲渡所得の計算式:

売却価格 – (購入費用 + 売却費用 + 特別控除) = 譲渡所得 - 税率:保有期間が5年以下の場合は短期譲渡所得となり、税率は約39%。5年を超えると長期譲渡所得となり、税率は約20%です。

住民税

譲渡所得に対して、住民税も課税されます。

こちらも譲渡所得税と同様に、利益が出た場合のみ課税されます。

税率:長期譲渡所得の場合、約5%の住民税がかかります。

売却時の損益分岐点を把握する

これらの費用や税金を考慮したうえで、実際にどれくらいの金額で売却すれば利益が出るのかを把握しておくことが重要です。

売却価格から上記の費用や税金を差し引いた金額が、手元に残る金額となります。

図や表を使ってシミュレーションすることで、具体的な手取り額をイメージしやすくなりますよ。

たとえば、以下のような表を作成してみてください。

| 項目 | 金額(円) |

|---|---|

| 売却価格 | 3,000万円 |

| 仲介手数料 | 96万円 |

| 抵当権抹消費用 | 2万円 |

| 引っ越し費用 | 10万円 |

| リフォーム費用 | 50万円 |

| 譲渡所得税 | なし(利益なし) |

| 住民税 | なし(利益なし) |

| 合計費用 | 158万円 |

| 手取り金額 | 2,842万円 |

ローン中の家を売る際にかかる費用や税金を事前に把握し、適切に計画を立てることが成功のポイントです。

自分でシミュレーションを作ることが難しければ、専門家へ依頼するのも1つの選択肢です。

ローン中の家を売ることでよくある質問8つ

ローン中の家を売ることに関する疑問は多くの方が抱えています。

以下では、住宅ローンが残った状態で家を売却する場合に関してよくある質問を取り上げ、具体的にお答えします。

質問①:住宅ローン残債を一括返済できない家を売却するには?

住宅ローンの残債を一括で返済できない場合、選択肢としては任意売却や住み替えローンなどがあります。

任意売却は、ローンの残債が売却価格を上回る場合に、金融機関の同意を得て売却する方法で、ローンを完済できない状況でも売却が可能です。

任意売却の場合、金融機関との交渉が必要であり、売却価格が市場価格より低くなることがあります。

信用情報に影響が出る可能性があるため、慎重に検討しましょう。

住み替えローンは、現在の住宅を売却しつつ、新たに購入する物件のローンと残債をまとめて借りる方法で、資金不足の際に有効です。

住み替えローンは、新たなローン契約が必要になるため、審査が通るかどうかが重要なポイントとなります。

質問②:35年ローンの家を途中で売ることは可能?

35年ローンの家でも、途中で売却することは可能です。

売却にあたっては、現在のローン残高と市場での売却価格を比較し、残債がどのように処理されるかを確認する必要があります。

売却価格がローン残高を上回る場合は、売却代金でローンを完済できるため、比較的スムーズに手続きが進みます。

しかし、売却価格がローン残高を下回る場合には、

- 任意売却

- 住み替えローン

- 自己資金の投入

などの選択肢を検討する必要があります。

ローン残高の処理を事前に計画しないと、予期せぬ費用が発生する可能性があるため、売却のタイミングや市場価格の動向にも注意が必要です。

質問③:買ったばかりの家を売る理由とは?

買ったばかりの家を売る理由としては、さまざまな事情が考えられます。

以下のような理由が一般的です。

1. 転勤や異動

急な転勤や異動によって通勤が難しくなるため、家を売却せざるを得ないことがあります。

特に、短期間での引っ越しが必要な場合、早急な売却が求められます。

2.家族構成の変化

結婚、出産、離婚などライフイベントに伴って家族構成が変わると、今の住まいが合わなくなることも考えられます。

新しい生活に合わせて、住み替えを選ぶ人もいます。

3.経済的な理由

予期せぬ収入の減少や住宅ローンの返済負担が増すと、住み続けられない場合があります。

家を売却してローンを完済し、家計を立て直す選択を取る人もいるようです。

4.購入後の問題発覚

購入後に構造的な欠陥や近隣環境の問題が明らかになるなど、予想外のトラブルに直面することがあります。

住み続けることに不安を感じ、売却に踏み切る人も少なくありません。

5.ライフスタイルの変化

働き方や趣味、ライフスタイルの変化により、住まいに求める条件が変わることもあります。

たとえば、テレワークの普及をきっかけに都市部から郊外へ住み替える人が増えています。

買ったばかりの家を売るなんて自分だけかもしれない・・・と思うかもしれませんが、世間には意外といるので、安心してください。

質問④:住宅ローンがあるけど引っ越したい。どうすればいい?

住宅ローンが残った状態で引っ越しを考えている場合、まずは家を売ることが選択肢として考えられます。

売却後、得られる資金でローン残高を一括返済し、残りを手元に残すことが可能です。

ただし、売却価格がローン残高を下回る場合、残りのローンを自己資金で返済する必要があります。

- 売却で一括返済できる場合

家の売却価格がローン残高を上回る場合、その差額が手元に残ります。 - 一括返済できない場合

売却後にローンが残る場合は、追加で自己資金を用意する必要があります。

引っ越し先の選定を進める前に、ローン残高と家の市場価格をしっかり確認することが重要です。

質問⑤:住宅ローンが残っているけど、家を売却して一括返済できない場合はどうすればいい?

住宅ローンの残債を家の売却価格で一括返済できない場合、いくつかの選択肢があります。

・自己資金で差額を支払う

売却価格がローン残高に足りない場合、差額を自己資金で支払う方法があります。

自己資金が不足している場合、金融機関と相談し、支払い計画を再調整することも可能です。

・任意売却の選択肢

ローン残高が売却価格を大きく上回る場合、金融機関に相談して任意売却を行うことも考えられます。

任意売却は、ローンの返済を一部免除してもらう可能性があるため、残債を減らす手助けとなります。

売却後に残るローンは、金融機関と交渉することで返済方法を調整できる場合があります。

質問⑥:家を売ってもローンが残る場合はどうすればいい?

こんだけアホみたいに上がってると全部清算して家のローン一括繰り上げ返済したくなるなww少なくとも住宅ローン控除適用のうちはそのままにしとくけど

— かず (@hykwkzkk) July 11, 2024

家を売却した後、ローンが残る場合、差額を自己資金で返済する、もしくはローンの借換えの検討が必要です。

特にローン残高が高額な場合、自己資金だけでは返済が難しい場合があります。

その場合は、以下の対処法を考慮できます。

・ローンの借換え

売却後に残ったローンについて、金融機関と交渉し、借換えを行うことで、月々の支払額を軽減できることがあります。

・支払い猶予の申請

金融機関に対して、一定期間の支払い猶予を申請することも検討できます。

これにより、売却後の生活に余裕ができ、次のステップに進めます。

質問⑦:住宅ローンが残ったまま家を売る場合、離婚した場合はどうすればいい?

友達の銀行員男性が住宅ローンを組んでる人で家を手放す人がめちゃくちゃ多いと嘆いていた。一番多いのはリストラとかで払えなくなるパターンだけど意外と離婚して旦那が家を売りにだすパターンも多いらしい。そりゃ3組に1組離婚する時代だから住宅ローンなんてリスクでしかないよねえ

— りんトレード勉強中 (@rinrin2768) March 23, 2025

住宅ローンも残額をこちらで持つ事になり、銀行さんとの打ち合わせ。

— べるママ~夫断捨離中~ (@BeLLMAMA_RIKON) March 13, 2025

離婚届出してからでないと手続きできないらしいです。

3月頭に旦那から何故かショートメール。

離婚届まだですか?

住宅ローンも一括で払うと言ってましたよね?

無理なら家売りますけど?

と心無いメッセージ。

離婚することになりそうです。

— やんやん@サレ夫 (@saretaro_999) December 21, 2024

15ヶ月頑張りましたが、妻は変わりませんでした。

子供を連れて出て行くそうです。

私に残ったのは30年の住宅ローンと養育費だけ。

終わった、もうどうでもいいや。

離婚時に住宅ローンが残っている家を売却する場合、売却後のローン返済方法について合意を形成する必要があります。

以下のポイントを確認しておくことが重要です。

・売却後のローン清算方法

売却価格でローンを一括返済し、残った資金を分割して清算します。

もし売却金額がローン残高を下回る場合、どちらが不足分を支払うか、話し合う必要で決めることも必要です。

・ローンの名義変更

離婚後にどちらがローンを支払うか、名義変更をする場合もあります。

金融機関との調整を行い、支払者を明確にすることが求められます。

離婚後の住まい選びも重要です。新しい住居を選ぶ際は、ローンの残りを考慮して、手頃な価格帯での物件選びを進めましょう。

質問⑧:ローン中の家を売るときのポイントは?

賃貸より住宅ローン組んで家買った人の方が資産増えるってポスト見たんだけど…

— たまご闘病中はポイント投資 (@tamago_5832) May 12, 2024

全ては立地。いい場所は家が当たり前に建ってるから、中古物件を買うならありだと思う。

でも、いい立地の家はサイトに載ってから1週間以内に売れるのが現状。

家を売るときのことも考えてローン組むならあり

ローン中の家を売却する際のポイントは、以下の通りです。

・ローン残高と売却価格の確認

売却前にローン残高を確認し、家が売れる価格を予測することが大切です。

売却価格がローン残高を上回れば問題はありませんが、逆の場合は追加で支払う必要があります。

・売却タイミングの選定

市場の需給バランスや金利が低いタイミングを選ぶことで、より高い価格で売却できる可能性があります。

・住宅ローンの清算手続き

売却後のローン清算については、必要な手続きを金融機関と調整することが重要です。

必要な書類(登記簿謄本やローン残高証明書)を準備しましょう。

まとめ:ローン中の家を売るなら売り先行での売却を!

今回はローン中の家を売る方法を解説しました。

まずは、住宅ローン返済中の家を売る手順として、3つの手順を取りましょう。

家を売る手順

- 手順①:ローンがいくら残っているか確認

- 手順②:物件の価値を査定

- 手順③:住宅ローンの完済が可能か判断

その後に、住宅ローンの完済が、どちらの状態か確認します。

- オーバーローン(借金のある状態)

- アンダーローン(売却益が出る状態)

そして、売り先行か買い先行のどちらかで、家を売却しましょう。

事前にしっかりと計画を立て、売却のタイミングや方法を慎重に選ぶことで、新しい生活を無理なくスタートできます。

本記事を活用して、ローン中の家を売ることに役立てたら幸いです。