- マンションの買い替えのタイミングはどうするべき?

- マンションの買い替えを成功させるコツは?

- 資金計画の立て方を教えてほしい!

マンションの買い替えを検討しているけど、物件をどのように決めるべきかなどわからないことがたくさんありますよね。

そこで、不動産歴10年以上のプロがマンションの買い替えについて解説します。

この記事を読むことで、以下のことがわかります。

- ベストなマンションの買い替え時期

- 新しいマンションを選ぶポイント

- マンションの買い替えを成功させる大切なこと

あなたがマンションの買い替えについて詳しく知ることで、理想とする生活を送れますよ。

特に、マンションの買い替えを少しでも検討しているあなたは、最後までご覧ください。

マンション買い替えに重要なタイミング3つ

マンションの買い替えを検討する際、最も重要なポイントの一つが「タイミング」です。

適切なタイミングで動くことで、より有利な条件で売却や購入を進めることができます。

しかし、タイミングを誤ると、予期しないコストや不便が生じる可能性があります。

ここでは、マンションの買い替え時期を見極めるための重要な要素を紹介します。

タイミング①: 家族構成やライフスタイルの変化

家族が増えたり、子供が成長して手狭になったりするなど、家族構成の変化は買い替えの大きなきっかけとなります。

また、リモートワークの増加により

自宅での仕事スペースが必要になった

という声も多く聞かれます。

特に家族が増えた場合、近隣の保育園や学校の状況も検討すべき要素となるため、購入予定の物件の周辺環境も事前にしっかり調査しておきましょう。

タイミング②:不動産市場の状況を確認する

マンションの買い替えを検討する際には、地域の不動産市場の動向を把握しておくことが非常に重要です。

不動産価格は景気や金利、地域の需要と供給によって変動するため、売り時や買い時を見極めるための市場分析は欠かせません。

- 売り時の目安: マンション価格が上昇しているタイミングで売却すると、売却益を最大化できる可能性があります。

- 買い時の目安: 購入に関しては、金利が低い時期や新規物件が多く出回るタイミングが有利です。

特に、新築物件が多く販売される時期は価格競争が生じるため、交渉の余地が広がることがあります。

不動産市場の状況は、素人では判断することが難しい場合もあります。

信頼できる業者や不動産に詳しい方に聞くのが1番です。

タイミング③:売却と購入のタイミングを合わせるコツ

買い替え時に悩むのが、売却と新居の購入のタイミングです。

これをうまく合わせるためには、ある程度の計画性が必要です。

- 売却を優先するケース: まず現在のマンションを売却してから次の物件を探す方法です。

この場合、資金計画が立てやすく、売却額を基に新しい住まいを選べます。

しかし、売却後に一時的な仮住まいが必要になることもあります。 - 購入を優先するケース: 先に新しい物件を購入する方法もあります。

この場合、理想の住まいを見つけやすい一方で、二重ローンのリスクが生じるため、しっかりとした資金繰りが求められます。

このように、買い替えを検討する際は、ライフスタイルや市場の状況を踏まえてタイミングを慎重に見極めることが大切です。

売却と購入をどちらを先にすべきか?メリット・デメリットを解説

マンションの買い替えで多くの人が直面するのが、「売却と購入をどちらを先にすべきか?」という問題です。

- 売却を先に進めるのか

- 先に購入するのか

どちらにもメリットとデメリットがあります。

それぞれの選択肢について詳しく見ていきましょう。

売却を先にするメリット・デメリット

まず、現在のマンションを売却してから新しい物件を購入するケースです。

この方法は多くの人が選ぶ選択肢ですが、利点と注意点があります。

- 資金計画が立てやすい:

売却金額が確定してから新しい物件を購入できるため、具体的な予算を把握しやすく、購入時の資金計画が明確になります。 - リスクが少ない

資金繰りが確実になるため、二重ローンのリスクを避けることができます。

既存の住宅ローンを完済し、次の購入にスムーズに移行できるため、財務的な負担が軽減されます。

- 仮住まいが必要になることも

売却後、すぐに新しい物件が見つからない場合、一時的に賃貸物件に住む必要が出てくる可能性があります。

これにより、引越し費用や仮住まいの家賃が追加でかかることになります。 - 新居の選択肢が限られる

売却が完了してから次の物件を探すため、タイミングによっては新居探しに時間がかかり、理想の物件が市場に出回っていないこともあります。

二重ローンのリスクを避けられるのが最大のメリットですね。

購入を先にするメリット・デメリット

次に、新しい物件を先に購入してから、現在のマンションを売却するケースです。

この方法も場合によっては有効ですが、こちらも慎重な判断が求められます。

- 理想の物件をじっくり選べる

購入を優先することで、焦らず理想の物件をじっくり探すことができます。

希望のエリアや条件に合う物件が出てきたタイミングで、すぐに決断することが可能です。 - 引越しのタイミングを調整できる

先に購入を完了しているため、引越しのスケジュールを柔軟に組みやすく、仮住まいが不要になる可能性が高くなります。

- 二重ローンのリスク

既存の住宅ローンが残っている場合、現在のマンションを売却するまで、二重ローンを支払う必要があります。

これは家計に大きな負担を与えるため、資金繰りの計画をしっかり立てておく必要があります。 - 売却価格が期待以下の場合がある

先に購入しているため、早く売却したいというプレッシャーが生じ、結果的に売却価格が低くなるリスクがあります。

また、市場の状況によっては売却に時間がかかることもあるため、長期にわたる資金の負担を覚悟する必要があります。

よほどのことがない限りは、売却を先にする方が二重ローンを避けられるので、購入を先にするのはおすすめできません。

売却と購入のどちらを選ぶべきかの判断基準3つ

売却を先にするか、購入を先にするかの選択は、個々の状況や市場の動向によって異なります。

判断の際には以下の基準が役立ちます。

- 資金繰りに余裕がある場合

もし二重ローンを支払う余裕があるのであれば、理想の物件を確実に手に入れるために先に購入する方法が有効です。 - 資金面で慎重になりたい場合

資金計画に余裕がない場合や、売却価格が重要なポイントであるならば、まず売却を完了させてから次の物件を購入する方がリスクを抑えられます。 - 市場の状況を見極める

地域の不動産市場の動向も重要です。

売却物件がすぐに売れる見込みがある場合は、購入を先行しても良いですが、売却に時間がかかると予測されるなら、先に売却を優先するのが賢明です。

資金面に関して慎重になることでリスクを抑えられることから、物件の売却を完了させてから購入する方がおすすめですね。

マンションの売却準備を4つのステップで解説

マンションの売却は、買い替えにおける重要なステップです。

適切な準備をすることで、売却がスムーズに進み、希望の価格で売ることができます。

ここでは、実際に行う売却準備について、具体的な手順を説明します。

STEP①:信頼できる不動産会社の選び方

マンションを売却する際、不動産会社の選定は非常に重要です。

成功するかどうかは、どの会社を選ぶかによって大きく変わります。

①複数の会社に査定を依頼する

まず、複数の不動産会社に査定を依頼することが大切です。

不動産会社によって査定基準が異なるため、幅広い意見を取り入れることが、適切な価格を把握するための第一歩です。

②売却実績や地域に強い会社を選ぶ

不動産会社の選定では、売却実績やエリアに強いかどうかも重要です。

口コミや評判を確認することで、信頼性も確かめましょう。

③査定額だけで判断しない

高い査定額を提示されたからといって、その会社に決めるのは早計です。

査定額の理由や根拠をしっかり説明してくれる会社を選ぶことで、信頼性の高いパートナーを見つけられます。

STEP②:マンション売却の流れを理解する

次に、売却までの一般的な流れを理解することが大切です。

これにより、無駄な時間や手間をかけずに、スムーズに売却を進めることができます。

物件査定の依頼

まずは、不動産会社に無料で査定を依頼しましょう。

査定には机上査定と訪問査定がありますが、物件の状態をより正確に評価してもらうためには、訪問査定が理想です。

不動産会社は物件の立地や築年数、管理状態、広さなどを基に査定を行います。

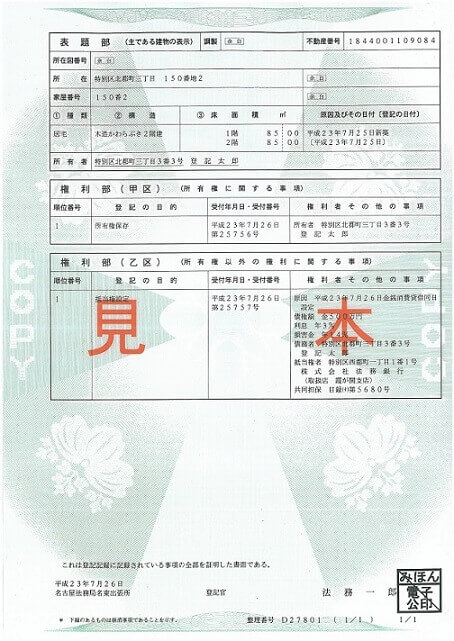

必要書類の準備

売却を進めるために、いくつかの書類を事前に準備しておくとスムーズです。

特に以下の書類が必要です。

- 登記簿謄本: 所有権を証明するための書類

- 管理規約書: マンションの管理費や規約を示す書類

- 購入時の契約書: 過去の購入に関する情報が記載されています

事前にこれらを揃えておくことで、売却手続きが遅れることなく進行します。

STEP③:マンションの売り出し価格の設定と戦略

売り出し価格の設定は、売却の成否を分ける重要なポイントです。

高すぎると売れ残り、低すぎると損をしてしまいます。

不動産会社のアドバイスを受けながら、適正な価格を設定しましょう。

売却実績や地域に強い、信頼できる不動産業者のアドバイスを受けるようにしましょう。

周辺相場を参考にする

売り出し価格は、近隣エリアの売却事例や市場の動向を基に決めます。

不動産会社は、周辺で最近売れた物件のデータを持っており、その価格を参考にしながら提案をしてくれます。

売却期間を考慮する

売却にかかる期間は通常3〜6ヶ月が目安です。

売却を急ぐ場合は価格を少し低めに設定し、時間に余裕がある場合は相場価格を見ながら設定することが賢明です。

また、売却が長引いた場合は価格の見直しが必要ですが、不動産業者と話し合っていくことが必要ですね。

STEP④:売却前の物件の整え方

物件を売り出す前に、簡単な整え方で物件の印象を良くすることができます。

大規模なリフォームは必要ありませんが、以下の準備をすることで購入希望者に好印象を与えられます。

部屋を整理整頓する

購入希望者が物件を内見する際、部屋が整理整頓されていることは非常に重要です。

リビングやキッチン、バスルームは特に注目される場所なので、清潔であることが求められます。

- 家具を減らして部屋を広く見せる

- キッチンやバスルームを徹底的に掃除

- 不要なものを片付けてシンプルな空間を作る

部屋がきれいで広く見えるだけでも、購入希望者にとって魅力的に感じられ、売却の可能性が高まります。

新しいマンションを選ぶ際のチェックポイント4つ

マンションの買い替えを成功させるためには、新しい住まいの選び方も非常に重要です。

購入後に後悔しないためには、価格だけでなく、立地や住環境、将来的な資産価値など、さまざまな観点から物件を検討する必要があります。

ここでは、新しいマンションを選ぶ際のチェックポイントを詳しく解説します。

ポイント①:立地・周辺環境の確認

マンション選びで最も重要なポイントの一つが「立地」です。

どれだけ物件が理想的でも、立地が合わなければ長く快適に住むことが難しくなります。

立地を選ぶ際には、以下の点をチェックしましょう。

通勤・通学の利便性

物件が自分や家族の通勤・通学に便利な場所にあるかどうかは、日々の生活の快適さに直結します。

特に駅からの距離や、公共交通機関の利用しやすさは重要です。

- 駅近かどうか(徒歩圏内であれば理想的)

- 複数路線が利用できるか

- 通勤・通学時間を短縮できるか

生活の利便性

周辺にスーパーやコンビニ、病院、学校、銀行など、日常生活で必要な施設が揃っているかも確認しましょう。

特に家族で住む場合は、近隣に保育園や学校があるかどうかが重要なポイントとなります。

- スーパーやドラッグストアが徒歩圏内にあるか

- 保育園、幼稚園、小学校など教育機関の近さ

- 医療機関や薬局などの利便性

将来的な発展性

また、将来的にそのエリアがどのように発展していくかも確認しておくと良いでしょう。

再開発エリアや新駅の建設計画がある場所は、今後の資産価値が上がる可能性が高いです。

ポイント②:マンションの広さや間取り

新しいマンションを選ぶ際には、広さや間取りも重要なポイントです。

家族の人数やライフスタイルに応じて、快適に過ごせる広さと部屋数を考慮しましょう。

家族構成に合った間取り

家族が増える予定がある場合や、在宅ワークのスペースが必要な場合は、予め将来を見越した間取りを選ぶことが大切です。

また、リビングやダイニングが広く設計されている物件は、家族団らんの時間を快適に過ごせます。

広さの目安

一般的には、1人あたりの居住スペースとして15〜20平方メートルが快適とされています。

ただし、広さだけでなく、収納スペースや部屋の配置も生活のしやすさに影響します。

ポイント③:資産価値を見極める

マンションを購入する際は、将来的な資産価値も考慮する必要があります。

特にマンションは時間が経つと価値が下がることが多いため、少しでも価値が維持される物件を選ぶことが大切です。

新築 vs 中古マンション

まず、新築か中古かで迷う方も多いかと思います。

それぞれにメリットがあるので、自分のニーズに合った選択をしましょう。

- 新築マンション: 最新の設備やデザインを備え、入居後のメンテナンス費用も少ないですが、購入直後から価格が下がる傾向があります。

- 中古マンション: 購入価格が新築よりも割安で、資産価値の変動が少ない場合もあります。

物件の状態が良ければ、中古でも十分魅力的な選択肢です。

資産価値を維持するポイント

物件が資産としての価値を持つかどうかを見極めるために、以下の点をチェックしましょう。

- 立地条件: 需要の高いエリアにある物件は、資産価値が下がりにくいです。

特に駅近や再開発エリア、商業施設の近くは人気が高いです。 - 管理状態: マンションの共用部分や外観、エントランスが清潔で、きちんと管理されているかどうかは、資産価値の維持に直結します。

修繕計画がしっかりしているマンションは、長期的に安心です。

ポイント④:ライフプランを見据えた選択

最後に、新しいマンションを選ぶ際には、今だけでなく将来のライフプランも考慮することが大切です。

将来的な住み替えも視野に

ライフステージが変わるにつれて、再度住み替えを検討することもあります。

その際、資産価値が高く、売却しやすい物件を選んでおくと、次の買い替えがスムーズに進みます。

転勤や子供の独立などで今の家を手放す可能性がある場合も、流動性の高い物件を選ぶと良いでしょう。

生活コストのバランス

購入後の生活コストも考慮しましょう。

例えば、マンションの管理費や修繕積立金が高すぎると、月々の出費が増えて家計に負担がかかります。

購入時の価格だけでなく、維持費や生活費も含めた総合的なコストを計算することが重要です。

マンション買い替え時の資金計画の立て方3つ

マンションの買い替えにおいて、資金計画は最も重要なポイントの一つです。

現在の住まいを売却して得られる資金や、次に購入するマンションの予算、さらに諸費用を含めた計画をしっかり立てることで、スムーズな取引が可能になります。

ここでは、買い替えに必要な具体的な資金計画の立て方について解説します。

資金計画①:売却益の計算方法と税金対策

まず、現在のマンションを売却して得られる売却益を正確に把握することが大切です。

これが次の物件購入にどれだけ使えるかを判断します。

売却益の計算方法

売却益を計算する際には、次の式を使います。

購入時の価格には、以下のような費用が含まれます。

- 購入時の物件価格

- 仲介手数料

- 登記費用や司法書士報酬

- 印紙税などの税金

売却にかかる費用としては、以下が挙げられます。

- 売却時の仲介手数料

- 引越し費用

- 売却に伴うリフォームやクリーニング費用

これらを差し引いた後の売却益が、次の購入物件にどれだけ充てられるかの基準となります。

譲渡所得税に注意する

マンションを売却して利益が出た場合、譲渡所得税が課されることがあります。

ただし、マイホームを売却する場合には、一定の条件を満たすと3,000万円の特別控除が適用され、譲渡所得税が大幅に軽減されることがあります。

税金に関する規定は複雑なので、不動産会社や税理士に相談し、正確な情報を把握することが重要です。

資金計画②:住宅ローンの見直しと借り換えのポイント

次に、購入時の資金計画では住宅ローンの見直しが欠かせません。

すでに住宅ローンを組んでいる場合は、残債の確認と、新しい物件に合わせたローンの計画を練る必要があります。

既存の住宅ローンが残っている場合

現在のマンションを売却する時点で住宅ローンが残っている場合、売却代金で残債を完済することが基本です。

しかし、売却価格がローン残高に届かない場合や、手元に余裕を持ちたい場合は、つなぎ融資や買い替えローンを検討する必要があります。

- つなぎ融資: 新居の購入資金が不足している場合、売却完了までの期間に融資を受けることができる短期のローンです。

- 買い替えローン: 現在のマンションの残債を含めて、新しいマンションのローンを一本化する方法。購入と売却を並行して進める場合に役立ちます。

住宅ローンの借り換え

新しいマンションの購入では、現在の住宅ローンよりも金利の低い住宅ローンの借り換えを検討することで、月々の返済負担を軽減できる可能性があります。

- 固定金利と変動金利の選択: 金利の変動リスクを避けたい場合は、固定金利が適しています。

金利の低さを優先する場合は、変動金利も検討対象になります。 - 返済期間の見直し: 長期間の返済計画では、総返済額が大きくなることがあるため、無理のない範囲で返済期間の短縮を検討することも一つの選択肢です。

資金計画③:諸費用や引越し代など追加費用の計算

マンションの買い替えでは、売却や購入だけでなく、諸費用や引越し費用なども考慮に入れなければなりません。

これらの費用を見落とすと、資金計画が崩れる可能性があるため、しっかりと把握しておきましょう。

主な諸費用の内訳

- 仲介手数料: 不動産会社に支払う手数料で、売却と購入の両方で発生します。通常、物件価格の3%+6万円(税抜き)が目安です。

- 登記費用: 所有権移転や抵当権設定などで発生する司法書士の手数料。

- 引越し費用: 引越し業者に支払う費用。時期や距離によって異なりますが、引越し費用の相場を事前に確認しておくと良いでしょう。

- 印紙税: 売買契約書に貼付する印紙代です。物件の売却価格に応じて税額が異なります。

引越し費用の見積もりを取る

新居への引越しには、引越し費用もかかります。

費用は季節や引越し距離によって変動するため、複数の引越し業者から見積もりを取って比較することが重要です。

繁忙期(春や年末年始)は料金が高くなる傾向があるため、費用を抑えるためにはオフシーズンでの引越しを検討するのも一つの方法です。

マンションの買い替えに関するよくある質問5つ

マンションの買い替えは、多くの疑問や不安がつきものです。

ここでは、よくある質問を5つ取り上げ、それぞれに対して分かりやすく解説します。

質問①:買い替えに必要な手続きはどれくらいの期間がかかりますか?

マンションの買い替えにかかる期間は、売却と購入を同時に進める場合、平均して3〜6ヶ月程度が目安です。

以下のようなプロセスに沿って進行します。

- 査定から売却活動まで: 2〜3週間

物件の査定から売り出し価格の設定、販売活動の開始までに約2〜3週間を見込んでください。 - 売却の完了: 2〜3ヶ月

売却にかかる期間はエリアや物件の状況によりますが、一般的には2〜3ヶ月です。 - 新居購入: 1〜2ヶ月

売却が決まってから新しい物件を探し始めると、契約やローン審査も含めて1〜2ヶ月がかかることが多いです。

そのため、仮住まいの手配が必要なケースもあるので、計画的にスケジュールを組むことが大切です。

質問②:現在の住宅ローンが残っている場合、買い替えは可能ですか?

住宅ローンが残っていても、次のような方法を活用すれば買い替えが可能です。

- 売却代金で完済する

現在のマンションを売却し、その代金で残りの住宅ローンを完済します。

この方法が最も一般的です。 - つなぎ融資や買い替えローン

売却よりも先に新居を購入したい場合は、「つなぎ融資」や「買い替えローン」を活用できます。

これにより、売却後に得る代金を元にして、新居購入のための短期融資を受けることができます。

質問③:買い替え時に資金が不足する場合、どのように対処すれば良いですか?

資金が不足する場合、以下のような方法で対処できます。

- 住宅ローンの借り入れ

新しいマンションの購入時に、現在の物件の売却益が不足する場合は、金融機関から追加で住宅ローンを借りることが可能です。

金利や返済期間を考慮し、無理のない返済計画を立てることが重要です。 - つなぎ融資の活用

現在の物件が売れるまでの間に新居を購入したい場合、金融機関から短期の「つなぎ融資」を受けることができます。

これにより、一時的に資金を補うことができ、売却後にその資金で返済できます。 - 親族からの支援

親族から贈与を受ける場合、一定額までの贈与には非課税の制度が適用されることがあります。

税務面の注意が必要ですが、親族の支援を受けて資金不足を補うケースもあります。

質問④:売却が思ったより進まない場合、どうすればよいですか?

売却が進まない場合、いくつかの対策を講じることができます。

- 価格の見直し

市場価格に比べて売り出し価格が高すぎる場合、価格を適切に見直すことで売却のスピードが上がることがあります。

近隣の売却事例を参考にし、価格調整を不動産会社と相談しましょう。 - 販売方法の改善

不動産会社に相談し、広告や内見対応の見直しを行います。

物件の魅力をアピールするための写真や説明の内容を改善することで、反響が増える可能性があります。 - リフォームやクリーニングを検討

物件の古さや状態が原因で売却が進まない場合、小規模なリフォームやクリーニングを行うことで、購入希望者の印象が改善され、売却が進むことがあります。

質問⑤:買い替え時の住宅ローン控除はどうなりますか?

買い替え時に新しいマンションを購入した場合、住宅ローン控除を引き続き受けられる可能性があります。

以下の条件を満たすことで、新たな住宅ローン控除が適用されます。

- 新居が住宅ローン控除の対象要件を満たすこと

新しく購入するマンションが住宅ローン控除の対象となる基準(床面積50㎡以上、10年以上の返済期間など)を満たしている場合に適用されます。 - 前の住宅ローン控除が終了していること

前のマンションで住宅ローン控除を受けていた場合、新しいローンで控除を受けるには、旧ローンの控除期間が終了しているか、売却によって完済されている必要があります。

税金に関する詳しい内容については、税理士などの専門家に相談することをおすすめします。

まとめ: マンションの買い替えを成功させるために大切なこと

マンションの買い替えは、人生の大きな決断の一つです。

スムーズに進めるためには、事前の準備と慎重な計画が欠かせません。

この記事で紹介したポイントを再確認し、計画的に進めることが、満足のいく買い替えを実現するためのカギです。

- タイミングを見極める

- 信頼できる不動産会社を選ぶ

- 資金計画をしっかり立てる

- 新しい住まいを慎重に選ぶ

- 専門家のアドバイスを活用する

マンションの買い替えは、しっかりとした計画と専門家のサポートを受けながら進めることで、成功へとつなげることができます。

この記事が、あなたの買い替えの一助となれば幸いです。

将来の住まいを見据えた選択を行い、理想的な住環境を手に入れてくださいね