- リースバックが「やばい」と言われる理由を知りたい

- リースバックのメリットやデメリットを理解したい

- からくりや失敗しないためのポイントを知りたい

リースバックは家を売却しながら住み続けられる仕組みとして注目されていますが、実際には「やばい」「後悔する」との声も少なくありません。

そこで、不動産歴10年以上のプロがリースバックのからくりや実態、後悔した事例を徹底的に調査しました。

- リースバックの仕組みとやばいと言われる理由

- 実際に後悔した人の事例と失敗しないためのポイント

- リースバックのメリット・デメリットと注意点

リースバックを利用する際に何に注意すべきか、リスクを回避する具体的な方法も詳しく解説します。

特にリースバックを検討している方は、最後まで読んでしっかり判断材料を手に入れてください。

リースバックを検討している方には、まずは家つぐを利用して、買取価格や家賃を無料で比較することをおすすめします。

家つぐでリースバックの一括見積もりサービスを利用すると、複数の業者をまとめて比較できます。

つまり、1回の申し込みで複数の業者からの査定を受けられるため、大幅に手間を削減できます。

当サイトでおすすめするのは、「家つぐ」というサイトで登録は無料です。

一括見積もりサービスを併用することで、不動産の買取価格や家賃をより正確に比較できるので、ぜひ2ご活用ください。

\ 本ページ読者におすすめの無料サービス [PR] /

リースバック専門の一括査定サイト「家つぐ」

- 提携100社以上から最大10社へ同時に査定依頼

→情報集め・比較が楽チン&ハズレなし - 現金化まで最短5日!

- 無料のコンシェルジュ機能もあり

→個別相談や契約条件の調整にも対応

→税務・法律まわりの問題もサポート

後悔しないリースバックへの近道!

【結論】リースバックはおすすめしない理由とは

リースバックは住み慣れた家に住み続けながら資金を得られる仕組みですが、以下のようなデメリットが多いため慎重な検討が必要です。

- 売却価格が市場価格より低い

リースバックでは、家の売却価格が市場価格の70%程度に抑えられることが一般的です。 - 家賃が高額になる可能性

売却後の家賃は、相場よりも高めに設定されるケースが多く、毎月の負担が大きくなります。 - 契約によって住み続けられる期間に制限がある

定期借家契約が多く、契約期間が終了すると退去を求められる場合があります。

リースバックのメリットが魅力的に見える一方で、これらのデメリットを理解した上で利用を検討することが重要です。

リースバックとは?仕組みを簡単に解説

リースバックとは、自宅を売却しても、そのまま賃貸として住み続けられる制度です。

主に、資金が必要な場合や住宅ローンの返済が困難な場合に利用されます。

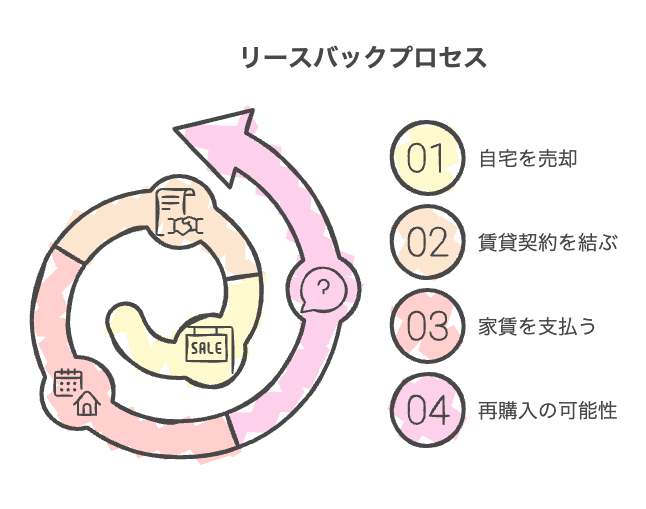

リースバックの基本的な仕組み4つ

- 自宅を売却

所有する家をリースバック業者や投資家に売却します。 - 賃貸契約を結ぶ

売却後、家を賃貸物件として借りる契約を結びます。 - 家賃を支払う

月々の家賃を支払いながら、引っ越さずに住み続けることができます。 - 再購入の可能性もあり

条件によっては、将来的に売却した家を買い戻すことができる場合もあります。

つまり、リースバックを運営する事業者に自宅を売却し、賃貸契約を結んで売却した自宅に住むということですね。

リースバックが利用される主な場面

- まとまった資金が必要なとき

医療費や教育費の捻出、事業資金の調達など。 - 住宅ローンの返済が困難なとき

売却資金でローンを完済し、家賃を支払う形で住み続ける。 - 老後の生活資金を確保したいとき

自宅の売却益を生活資金として活用する。

リースバックは住み慣れた環境を維持しながら資金調達が可能な制度ですが、利用には注意が必要です。

契約内容や家賃設定をしっかり確認することが重要です。

リースバックがやばい・危険と言われる理由3つ

リースバックは資金調達や住み続けられる点で便利ですが、以下の理由から「やばい」「危険」と言われることがあります。

やばい理由①:悪徳業者によるトラブル事例がある

自宅の「リースバック」にはご注意を

— 黄色ハウス管理人(^黄^) (@R5c2ym) November 9, 2024

クーリングオフは適用されないし、多額の違約金請求や、住み続けられる保証がない とか。

悪徳詐欺不動産会社には、くれぐれもご注意ください。

警察庁、検察庁は忙しくなりそうか?

リースバックの利用者が増える中、悪徳業者によるトラブルが問題になっています。

よくあるトラブル例を以下にまとめました。

- 相場より大幅に低い買取価格

市場価格の50~70%程度の金額で買い取られるケースが多いです。 - 契約内容が不透明

家賃や契約期間に関する重要事項が事前に説明されない場合があります。 - 強引な営業

「早く売らないと大変なことになる」と焦らせる悪質な営業が行われることもあります。

例:相場価格と悪徳業者の買取価格の比較

| 項目 | 市場価格での売却 | 悪徳業者の買取価格 |

|---|---|---|

| 買取価格 | 3,000万円 | 1,500~2,100万円 |

| 手元に残る資金 | 約2,800万円(諸経費除く) | 約1,900万円(諸経費除く) |

やばい理由②:リースバック業者が倒産するリスク

ハウスドゥ、ハウス・リースバックによる流動化。

— 田村 慧太郎 取締役@タフト (@tamukei01) February 28, 2019

問い合わせが増えているとのことなので、今後需要が増えてくるのでしょうね。

ただ、見た目のリスクは分散されますが…

・売却側が支払不能

・リースバック事業者が倒産

とかになると一気にリスクが顕在化するので、そこは気をつけてみていきたい。 pic.twitter.com/Yfzzfncwav

業者が倒産すると、自宅の所有権が新たな所有者に渡り、退去を求められる可能性があります。

特に規模の小さい業者では、経営が不安定なケースが多いです。

倒産によるリスクを避けるためのポイント

- 上場企業や大手業者を選ぶ

経営基盤が安定している企業を選びましょう。 - 契約内容を確認

「倒産時の対応」が契約書に明記されているかを確認することが重要です。

やばい理由③:自宅が他人の所有物になる

古田敦也元選手…何やってんだ。

— ヨコチン刑事(デカ) (@nack69gogomons) May 24, 2020

ローンの返済に行き詰まった人から家を安く買い叩いて所有権を奪うビジネスモデルを、あたかも債務整理の手法かのような巧妙なトリックで騙す広告に出てしまう程、落ちぶれたか…

ダメ、リースバック、絶対!

債務整理は、弁護士に。 pic.twitter.com/QmXZHRomTo

リースバックでは、売却後の自宅が完全に他人の所有物になります。

その結果、以下のような制約が発生します。

- 契約終了時に退去を求められる

多くの場合、定期借家契約であるため、契約期間が終了すると退去が必要です。 - 修繕費を負担させられる

賃貸契約上の義務として、修繕費の一部を支払う必要が出る場合があります。

リースバック契約後の主な制約

| 制約内容 | 影響 |

|---|---|

| 自宅が他人の所有物になる | 自由にリフォームや改装ができない |

| 契約終了時に退去を求められる | 突然の引っ越しが必要になる可能性がある |

| 修繕費の負担が発生する | 予想外の出費が発生する場合がある |

これらを理解しないまま契約すると、後悔するリスクが高まるため注意しましょう。

リースバックで後悔した事例11選

リースバックを利用した結果、契約内容や業者とのトラブルで後悔するケースが多く報告されています。

ここでは、代表的な事例を具体例とともに紹介します。

後悔1:家賃が勝手に値上げされた

「リースバックで結んだ賃貸借契約においては、期間が定められる場合も多く、ずっと

— よしはるえーの (@let_it_start_up) June 13, 2023

住み続けられる保証はありません。家賃が相場より高額に設定されてしまうことや、

契約更新時に家賃が値上げされることもあります。また、経済的事情の変化に

より支払えなくなる事態が生じる場合もあります。」 https://t.co/7FOKVZUX4P

契約時に提示された家賃が、契約後に一方的に値上げされることがあります。

例えば、

契約時に月10万円だった家賃が、1年後に12万円に引き上げられたわ

といったケースです。

家賃改定の条件が曖昧なまま契約すると、こうしたトラブルに繋がります。

契約書に「経済状況に応じて家賃を改定する可能性あり」と記載があり、法的に抗議できなかった事例があります。

- 契約書に家賃改定の条件が明記されているか確認する。

- 家賃を固定できる「普通借家契約」を選ぶ。

後悔2:勝手に自宅が売却された

リースバック、やっぱり胡散臭いシステムだと思ってたらなるほどね。BSでよく流れてる良いとこだけ誇張したCMは酷いな…。2200万で売却した家に住むために17万の家賃とか闇金の利息?的な感覚でしかない。詐欺じゃないけど詐欺まがいなシステムって感想。#モーニングショー

— 競艇彷徨人☆ボートレースワンダラー☆ (@nagasaki_boat) December 12, 2024

リースバック業者が所有権を持つ自宅を、第三者に売却する場合があります。

新しい所有者が登場すると、住み続けられなくなるリスクもあります。

リースバック業者が倒産し、家が競売にかけられ、退去を命じられた事事例。

- 大手や信頼できる業者を選ぶ。

- 所有権移転後の取り決めを契約書で明確にする。

後悔3:リースバック契約ができない場合がある

最近「リースバック」なるものを知った。住宅ローン残債がある場合等に売却し、賃貸契約に切り替える仕組みらしい。

— YAMADA Hiroki (@guntamania) October 2, 2022

基本買い叩かれ&家賃クソ高で客側からすると何のメリットもないんだけど、「ローン整理できる!」とか「売却したのに住み続けられる!」という売り文句に飛びつく中高年も多いみたい。

すべての物件がリースバックの対象になるわけではありません。

築年数が古い、資産価値が低い、住宅ローンの残債が多い場合、契約が成立しないことがあります。

「築40年以上の住宅で資産価値がほとんどない」と判断され、リースバックを断られたケース。

- 複数の業者に相談して見積もりを取る。

- 自宅の資産価値を維持するため、必要に応じてリフォームや修繕を行う。

後悔4:親族とのトラブルが発生した

リースバックにはメリット、デメリットがあるそうです。

— 上野けんいち 浦安市議会議員 (@ken1ueno) October 4, 2022

焦って契約せず、家族や親族などとも相談しながら慎重に検討することが大切です。

売却後も家賃払って生活

住宅のリースバック

10/4公明新聞電子版 pic.twitter.com/YxNbKTzIWI

自宅を売却することで、親族との間でトラブルになることがあります。

特に相続予定の物件を売却すると、家族や親族から反対されるケースが多いです。

相続予定の家をリースバックで売却したことで、親族から「相談がなかった」と非難され、家庭内で関係が悪化した事例。

- 売却前に家族や親族と十分に話し合う。

- 必要に応じて専門家(弁護士やファイナンシャルプランナー)に相談する。

後悔5:退去を命じられた

割高な任売物件ばかり紹介してくれる業者さんからのメール。

— 投資家けーちゃん (@toushikakeichan) July 23, 2018

今回は相場より高い家賃を払って利回りを高く見せるリースバックなんですが、すぐに退去されるのがミエミエなので「家賃下げていいから価格も下げてください」と伝えたお返事です。 pic.twitter.com/lqZHAGXDUS

リースバック契約の多くは「定期借家契約」で行われます。

契約期間終了後に退去を求められる場合があり、長期的に住み続けることができないケースがあります。

「契約期間5年の定期借家契約で住んでいたが、更新不可と言われ、引っ越しを余儀なくされた」という事例。

- 普通借家契約を選ぶか、定期借家契約の期間を十分に確認する。

- 契約更新について事前に業者と交渉する。

後悔6:家賃が相場より高かった

ご質問ありがとうございます!

— おかだ (@ooyaokada) October 14, 2024

物件が割安か割高かは情報からは判断ができないですが、リースバックの案件だと確かに相場より家賃が高いです。… pic.twitter.com/o3XX1yQXpx

リースバック契約後、家賃が周辺の賃貸相場よりも高額に設定されることがあります。

例えば、同じ地域の家賃相場が月8万円なのに、リースバックでは12万円を支払うことを要求されたケースがあります。

「業者に急いで契約を迫られ、家賃の相場を確認せずに契約してしまい、毎月の負担が大きくなった」という事例。

- 契約前に周辺地域の家賃相場を調べる。

- 複数の業者から見積もりを取り、条件を比較する。

後悔7:修繕費を負担させられた

リースバックでマンション買い取られたのに、賃借人(元所有者)がなんで管理費と修繕積立金と固定資産税を払い続けないといけないのだろうか?謎すぎる。 pic.twitter.com/b0kMTNoRhr

— kunito_imai (@adhocist_) November 25, 2019

リースバック後、物件の修繕費の一部を負担するよう要求される場合があります。

賃貸契約では本来、オーナーが負担すべき費用でも、特約条項によって借主が修繕費を支払わされることがあります。

「雨漏りが発生し、修繕費として20万円を請求されたが、契約書に明記されており拒否できなかった」という事例。

- 修繕費の負担条件を契約前に確認する。

- 契約書に不明確な点があれば、専門家に相談する。

後悔8:買い戻しができない条件だった

「破産しても家を残したいからリースバックで買い戻しを…」

— (@un_co_the2nd) July 30, 2022

「あ?買い戻せると思ってんのか?おめでてえ野郎だな…ローン月額相当の賃料払い続けてたら現金貯まらねーし、ローン組めねえんだぞ?より年収低い配偶者じゃ審査通らねーよ?通っても年利6%とかだぞ?」

リースバック契約時に「将来買い戻せる」と説明されても、実際には買い戻しができない契約の場合があります。

たとえば、「買い戻しオプションが契約書に明記されていなかった」というケースです。

「生活が安定したので家を買い戻そうとしたが、業者に断られた」という事例。

- 買い戻しの条件を契約書に明確に記載してもらう。

- 買い戻し時の期間や手順についても確認する。

後悔9:買い戻し価格が相場より高かった

なるほどハウスドゥのリースバックは市価の70%の価格で買って、家賃設定は利回り8%、買い戻しは売った値段の15%増しなのか。

— 加瀬健史 (@kasetakechannel) March 7, 2023

買い手はローリスクハイリターンだな。

買い戻しが可能な場合でも、価格が相場より高く設定されていることがあります。

例えば、売却時の価格が2,000万円だった家を、3,000万円以上の価格で買い戻すよう要求されるケースがあります。

「再購入の際に、購入時の価格から50%増しの金額を提示され、買い戻しを断念した」という事例。

- 買い戻し価格の算定基準を契約書で明確にしておく。

- 再購入を考える場合は、予め資金計画を立てておく。

後悔10:売却価格が相場より低かった

⭐︎リースバック

— 光希|税理士受験生|R7消費 (@kouki190cm) July 29, 2024

①長期前受収益・長期前払費用

→減価償却費を加減する

②所有権移転外の時は現在価値と比較して低い方でリース資産とリース債務を計上

③リースバックだからと相場を調べずに、買い叩かれない様にする(現実世界) pic.twitter.com/wNzL4OoQic

リースバックでの売却価格は、通常の市場価格の70%前後になることが一般的です。

たとえば、相場が3,000万円の家を2,000万円で売却することを要求される場合があります。

「早急に資金が必要で、相場より1,000万円低い価格で売却せざるを得なかった」という事例があります。

- 複数の業者に相談して相場に近い価格で売却する。

- 必要に応じて、少し時間をかけて他の選択肢も検討する。

後悔11:高額な手数料を請求された

住宅ローン破綻のニュース見て、やっと任意売却やリースバックの手法が少しだけ紹介された。

— レパード楽曲の処方箋を出すDr. (@leopardemperer2) September 24, 2021

既に5年前に、相手に慰謝料請求にて自宅を売却させた私からすれば、今更感が強いけど。

任意売却は手数料取られ、

リースバックは家賃高い。

結局不動産屋相見積して売却がお得だった。#ローン#慰謝料

リースバック契約時に、不動産仲介手数料や契約書作成費など、さまざまな名目で高額な手数料を請求される場合があります。

「手数料込みで売却価格の10%以上を差し引かれた」というケースもあります。

「売却代金から50万円の手数料が差し引かれ、手元資金が予定より大幅に減った」という事例。

- 契約前に手数料の内訳を必ず確認する。

- 不明瞭な費用がある場合は、詳細な説明を求める。

リースバックは便利な制度ですが、これらの事例からわかるように、契約内容や業者選びを慎重に進めることが非常に重要です。

リースバックで失敗しないためのポイント6つ

リースバックを成功させるためには、事前準備と慎重な判断が欠かせません。

以下に、リースバックで失敗しないための重要なポイントを具体例を交えながら解説します。

ポイント①:会社の評判や口コミを事前に調べる

リースバックはあんまり良い評判聞かないですたまにファイナンシャルドゥから物件情報来たり相場聞かれるんですけどあれってリースバックですかね

— オッキー (@iemotemasenka) March 12, 2021

リースバックを行う会社の評判や口コミをインターネットで確認しましょう。

特に、「対応の速さ」「契約内容の透明性」「トラブルの有無」について調べることが大切です。

- 口コミサイトやSNSで、利用者の声を確認する。

- 消費者センターや業界団体への問い合わせも有効。

ポイント②:複数のリースバック会社で相見積もりを取る

1社だけで決めず、複数の会社から見積もりを取り比較することで、最適な条件を見つけられます。

売却価格や家賃の条件は業者ごとに異なるため、必ず相見積もりを行いましょう。

- 3~5社程度から見積もりを取得する。

- 見積もりを比較する際、売却価格だけでなく、家賃や手数料も確認する。

ポイント③:公式サイトの情報量を確認する

信頼できる会社は公式サイトに詳しい情報を掲載しています。

例えば、「契約の流れ」「過去の実績」「家賃や買い戻し条件」などの情報が充実しているか確認しましょう。

- 公式サイトで契約条件や実績の有無をチェックする。

- 不明点は直接問い合わせる。

ポイント④:実績が豊富な会社を選ぶ

任意売却相談時の注意点

— 任意売却のがっこう 校長 (@ninbaischool) May 18, 2023

過去の実績も大事ですが現在どれだけの相談と任意売却を行っているかが重要です

銀行・保証会社は任意売却に対しての考え方が変わる事があり、以前は通用した方法では任意売却に応じてもらえない場合もあり特にリースバックや親族間売却を希望される場合は要注意です。ご参考に

長年の実績がある会社や、リースバック事業に特化した会社を選ぶことが重要です。

実績が豊富な会社は、トラブルへの対応力が高く、契約後も安心して利用できます。

- 会社の設立年数や取引実績を確認する。

- 実績を具体的に公開している会社を優先する。

ポイント⑤:自宅の適正価格を調べておく

リースバックの売却価格が市場価格と大きく離れていないか確認するため、事前に自宅の適正価格を調べましょう。

- 不動産ポータルサイトで周辺の売却価格を確認する。

- 不動産査定サービスを活用して相場を把握する。

ポイント⑥:不動産の専門家に相談する

リースバック契約は複雑な内容を含むことが多いため、不動産の専門家に相談することで失敗を防げます。

弁護士や不動産コンサルタントに依頼するのも有効です。

- 不動産専門の弁護士やFP(ファイナンシャルプランナー)に相談する。

- 相談窓口のある自治体や専門機関を活用する。

リースバックを利用する際は、これらのポイントをしっかり押さえることで失敗を防ぎ、安心して制度を活用することができます。

リースバックのメリット3つ

リースバックにはリスクがある一方、特定の状況では大きなメリットをもたらす仕組みです。

以下に代表的なメリットを具体例や表を用いながら解説します。

メリット①:住み続けながら資金を確保できる

そして、自社の土地をリースバックしなければならなかったキオクシア(WDも巻き込まれているが)は、経営の継続という面では相当な悪手を打っている。

— 東急三崎口 (@tokyu351) February 8, 2024

費用負担が無かった土地をわざわざリースに出して、固定費を増やしている。

短期的なキャッシュの確保しかメリットが見えず、手詰まり感を私は感じる。

自宅を売却して資金を確保しつつ、引っ越しせずに住み続けられる点がリースバックの最大の特徴です。

売却資金は事業資金や生活費、医療費など、さまざまな用途に充てることが可能です。

事業を拡大するためにまとまった資金が必要になったAさんは、リースバックを利用して2,500万円を調達。

家賃10万円を支払いながらも自宅に住み続け、事業を成功させることができました。

リースバックの資金活用例

| 用途 | 具体例 |

|---|---|

| 医療費 | 高額な手術費や治療費の捻出 |

| 借金返済 | クレジットカードやローンの清算 |

| 教育費 | 子どもの大学進学費用 |

| 老後の生活資金 | 年金不足を補うための資金 |

メリット②:固定資産税や維持費が不要になる

リースバックねぇ

— ゆう@不動産(3) (@you06955488) September 25, 2024

【リースバック買取情報のメリット】

・相場より安く仕入れる仕組みがある

・一定数は短期間で退去、再販予定

・リースバック反響から買取・一般売却

・売主継続入居で安定した家賃収入

・リスク極少の収益物件

・今すぐ売りたい!売り反響を獲得

●説明会のポイント…

自宅を売却して賃貸物件として住む形になるため、固定資産税や修繕費の負担がなくなります。

特に、古い住宅の場合は維持費の負担が大きいため、家計に余裕が生まれる場合があります。

築25年の一戸建てに住んでいたBさんは、年間25万円の固定資産税や15万円の修繕費に苦しんでいました。

リースバック後、これらの費用負担がなくなり、毎月の生活費を節約できたそうです。

リースバックで削減できる主な費用

| 項目 | 年間コストの目安 |

|---|---|

| 固定資産税 | 約10~30万円 |

| 修繕費 | 約5~20万円 |

| 住宅保険料 | 約2~5万円 |

メリット③:住宅ローンを完済できる可能性がある

新規案件

— JIJIIのFXトレード&スローライフ (@jojo33369641) August 23, 2024

住宅ローンのボーナス払いの支払いができず、リースバックで買い取って欲しいとのこと。

現在70歳手前で一人暮らし。

収入源はアルバイトで10万円と年金。

奥さんは数年前に他界。

子供はすでに独立し、帰る予定無し。

建物は広めの4LDK。駐車場3台分有り。

さー買い取るかどうか。

リースバックで得た売却資金を住宅ローンの返済に充てることで、ローン返済の負担を軽減、または完済することが可能です。

ローンを完済できれば、精神的な負担が大きく減り、家計の立て直しにもつながります。

Cさんは、ローン残債が1,800万円ある状態で自宅をリースバックで売却し、2,200万円を手にしました。

ローンを完済し、残った400万円を生活資金に充て、経済的に安定しました。

住宅ローン完済のシミュレーション

| 自宅売却価格 | 住宅ローン残高 | 完済後に残る資金 |

|---|---|---|

| 2,500万円 | 2,000万円 | 500万円 |

| 2,200万円 | 2,200万円 | 0円 |

| 1,800万円 | 2,000万円 | -200万円(不足) |

リースバックは、「住み続けられる」「資金が得られる」「維持費が削減される」といったメリットがありますが、業者選びや契約内容の確認を怠ると後悔するリスクもあるため、慎重に検討しましょう。

リースバックのからくり5つを解説

リースバックは住み続けながら現金を得られる便利な制度ですが、裏側には業者の利益構造や契約内容に関する「からくり」があります。

以下で、その仕組みを解説します。

からくり①:家を売却して賃貸契約を結ぶ

リースバックでは、自宅を売却して得た資金を活用しつつ、同時に賃貸契約を結ぶことでそのまま住み続けられる仕組みです。

引っ越し不要で生活を継続できる点が大きなメリットですが、家賃の支払いが必要になります。

リースバック活用の例

| 用途 | 説明 |

|---|---|

| 事業資金の調達 | 自宅を売却しながら、運転資金を確保できる |

| 医療費の支払い | 大きな手術費用や治療費が必要な際に現金を得られる |

| 生活資金の確保 | 年金不足などの生活費補填に活用できる |

からくり②:自宅はリースバック業者の所有物になる

リースバックは住み慣れた家に住み続けながら、資金を確保出来るメリットがある。抵当権抹消に必要な残債務が多く残っている場合、売却諸費用なども含めると思ったよりも資金確保ができなかったりすることがある。リースバックの活用を考える場合は、売却に関する費用を細かく計算することが大事である

— 不動産/株式会社オーシャンクルー (@oceanclew1) March 4, 2023

自宅を売却すると、所有権はリースバック業者に移ります。

そのため、自宅はもはや自分の資産ではなく、賃貸物件として借りる立場になります。

家の修繕やリフォームなども、業者の許可が必要になることが一般的です。

注意点

- 所有者としての自由が制限される。

- 契約内容により修繕費の負担が発生する場合がある。

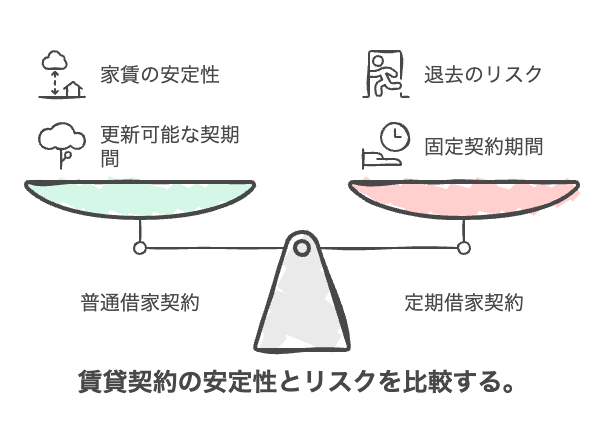

からくり③:普通借家契約か定期借家契約になる

リースバックで結ばれる賃貸契約は、「普通借家契約」または「定期借家契約」のいずれかです。

- 普通借家契約

借主の権利が強く、契約満了後も更新が可能です。家賃の値上げや退去のリスクが比較的少ないため、安定して住み続けたい人向けです。 - 定期借家契約

契約期間が決まっており、満了後は更新ができないのが一般的です。この契約では、契約期間終了時に退去を求められるリスクがあります。

契約形態比較表

| 契約形態 | 特徴 |

|---|---|

| 普通借家契約 | 更新が可能。借主に有利 |

| 定期借家契約 | 更新不可の場合が多い。退去リスクあり |

からくり④:業者は家賃収入を得る仕組み

リースバック業者は、物件を賃貸に出すことで安定的な家賃収入を得る仕組みです。

この家賃収入が業者の利益の一部となります。

家賃は地域相場よりやや高めに設定されることもあります。

注意点

- 家賃が相場以上になっていないか確認する。

- 支払いが長期にわたる場合、負担をシミュレーションする。

からくり⑤:業者は売却益を狙うこともある

リースバック業者は物件を購入後、将来的に転売して利益を得ることを目的とする場合があります。

特に物件の資産価値が高い場合や、将来的に値上がりが見込まれる地域の物件は、業者にとって魅力的な投資先となります。

注意点

- 売却価格が相場より低い場合、業者側に大きな利益が発生する可能性がある。

- 将来的に買い戻しを希望する場合、価格条件を契約時に明確にする。

リースバックは業者にも利用者にもメリットがありますが、仕組みを正しく理解し、契約内容を慎重に確認することが失敗を防ぐ鍵となります。

リースバックに関するよくある質問8つ

リースバックは便利な仕組みですが、利用にあたってさまざまな疑問や不安が生じることがあります。

以下に、よくある質問とその回答を詳しく解説します。

質問①:リースバックのからくりはどうなっている?

何度も言うけど

— ろんたい (@ryuta87016) April 10, 2022

リースバックって

まあ

聞こえが良い

やらずぼったくりだわな。

あれな

ヤミ金が

「借りる人は感謝して借りていく」って言うのと同じ仕組みだよね。

相場の50%で持ち家召し上げるんだからさ。

リースバックは、自宅を売却して現金を得た後、賃貸契約を結んで住み続ける仕組みです。

売却後、自宅の所有権はリースバック業者に移り、利用者は賃借人として家賃を支払いながら住み続けます。

リースバックの基本的な構造

- 現金化:自宅を売却してまとまった資金を得られる。

- 賃貸契約:普通借家契約か定期借家契約を結ぶ。

- 業者の利益:家賃収入や将来の転売益を狙う。

家賃や契約内容を明確に確認することで、後悔を防ぐことが重要です。

質問②:リースバックで後悔する理由は?

リースバックでは、家賃負担や契約条件の不明確さが原因で後悔するケースが多いです。

契約前に業者の説明を十分に受け、疑問点を解消しましょう。

質問③:リースバックで騙された人の事例はある?

リースバックで後悔しないために。 https://t.co/0QPQfIS6J7

— デイサービス/訪問介護のビックハート(公式) (@bicheart_re) March 13, 2023

悪徳業者によるトラブル事例が報告されています。

例えば、相場より大幅に低い価格で売却を強要されたり、契約後に家賃が値上げされたりするケースです。

注意すべきポイント

- 業者の信頼性を確認するため、口コミや評判を調べる。

- 契約内容を不動産の専門家にチェックしてもらう。

信頼できる大手や実績のある業者を選ぶことでリスクを軽減できます。

質問④:家賃が払えなくなった場合はどうなる?

家賃を滞納すると、最悪の場合は退去を求められることがあります。

特に定期借家契約の場合、更新ができず、住み続けることが難しくなることがあります。

対策

- 家賃が負担にならない契約を結ぶ。

- 万が一の家賃支払い計画を事前に検討しておく。

家賃滞納が続くと、法的手続きに進む場合があるため、早めに業者と相談することが大切です。

質問⑤:リースバックの闇やデメリットとは?

ここ数年、テレビで頻繁に耳にするリースバックやリバースモーゲッジ。耳に心地よい言葉とナレーションでデメリットをきちんと理解する事なく老後の選択肢の一つになってるのが心配。

— thymesage (@thymesage1) December 13, 2024

80年代後半のフロリダでも頻繁に耳にしてたのを記憶してる。

業者には儲かる商売だけど高齢者は要注意 https://t.co/PtiEbwI4wX

リースバックのデメリットとして、以下が挙げられます。

利用前にデメリットをしっかり把握し、必要に応じて専門家に相談することが重要です。

質問⑥:リースバックではどれくらい住み続けられる?

マンションや一軒家を所有している高齢者を騙す事件が増えている。無理矢理売却させて売った代金が入ってそのまま賃貸で住めるリースバックを歌い文句に不当に安く買いたたいて不動産屋が約束を守らず住めない事が発覚して高齢者は住む家がなくなってトラブルになってる報道が #リースバック #詐欺

— KOUENJI ROCK'N'ROLL DRUNKERS CLUB (@rockinshimokita) November 15, 2024

契約内容によって異なります。

普通借家契約の場合は更新可能ですが、定期借家契約の場合は契約期間終了後に退去を求められる可能性があります。

普通借家契約と定期借家契約の違い

| 契約形態 | 特徴 |

|---|---|

| 普通借家契約 | 更新可能。長期的に住み続けることが可能。 |

| 定期借家契約 | 契約期間終了後は退去が基本となる。 |

契約時にどちらの契約形態かを必ず確認しましょう。

質問⑦:生活保護でもリースバックは利用できる?

生活保護を受けている場合でもリースバックを利用できる可能性はありますが、家賃が高い場合は利用が難しいことがあります。

ポイント

- 生活保護の住宅扶助額内で家賃を設定できる業者を探す。

- 自治体や福祉機関に相談し、適切な選択肢を検討する。

事前に家賃の条件を業者に確認し、負担が重くならないよう注意が必要です。

質問⑧:家賃はどのように設定されるの?

罪を問うより償う事より背景が悲しい。家を売り高額の家賃を払い住み続ける(リースバック)リースバックの場合売却価格が相場より下回るなどデメリットも多い、生活保護申請が通らなかった事も大きな社会問題。ここまで追い詰めたのは国の行政福祉なども問題ではないでしょうか。お気の毒です。涙。

— rippukutyu (@inbouronbbahate) December 14, 2024

家賃は物件の売却価格や地域の賃貸相場、業者の収益目標によって設定されます。

一般的には、周辺相場よりやや高めに設定されることが多いです。

家賃設定の例

| 物件売却価格 | 地域相場の家賃 | リースバック家賃 |

|---|---|---|

| 2,000万円 | 10万円 | 12万円 |

| 3,000万円 | 12万円 | 15万円 |

業者によって家賃設定が異なるため、複数の業者に見積もりを依頼することをおすすめします。

リースバックは便利な制度ですが、契約内容や業者選びによってはリスクを伴うことがあります。

不安や疑問があれば専門家に相談し、慎重に検討することが大切です。

まとめ:リースバックは慎重に検討しよう

- 自宅を売却しながら住み続けられるリースバックの仕組みとからくり

- 家賃負担や業者選びに注意が必要なリースバックのデメリット

- 慎重な契約内容の確認と専門家への相談の重要性

リースバックは、自宅を売却して資金を確保しつつ、住み続けられる便利な仕組みです。

特に、急な資金需要がある場合や老後の生活資金を確保したい場合には有効な手段です。

しかし、その裏には家賃負担や契約内容に関するリスクが隠れています。

| メリット | デメリット |

|---|---|

| 住み続けながら資金を得られる | 家賃が相場より高額になる場合がある |

| 固定資産税や修繕費の負担が不要になる | 売却価格が市場価格より低くなることが多い |

| 住宅ローンを完済できる可能性がある | 契約内容によっては早期退去のリスクがある |

リースバックは、正しく利用すれば生活の安定や資金調達に役立つ仕組みですが、トラブルを防ぐためには慎重な判断が必要です。

メリットとデメリットを十分に理解した上で、自分にとって最適な選択肢かどうかを検討しましょう。

\ 本ページ読者におすすめの無料サービス [PR] /

リースバック専門の一括査定サイト「家つぐ」

- 提携100社以上から最大10社へ同時に査定依頼

→情報集め・比較が楽チン&ハズレなし - 現金化まで最短5日!

- 無料のコンシェルジュ機能もあり

→個別相談や契約条件の調整にも対応

→税務・法律まわりの問題もサポート

後悔しないリースバックへの近道!