- 不動産投資の安い金利でローンを組む方法を知りたい

- 不動産投資ローンの金利相場はどのくらい?

- 金利タイプ(固定金利・変動金利)の選び方を知りたい

不動産投資を成功させるには、低金利でローンを組むことが重要です。

しかし、金融機関や金利タイプによって条件が異なるため、何を選べばよいのか迷ってしまいますよね。

そこで、不動産投資に詳しいプロが、ローンの金利相場や選び方、金利を安く抑える方法について徹底的に解説します。

この記事を読むことで、以下のことがわかります。

- 安い金利でローンを組むための8つの方法

- 不動産投資ローンの金利相場と各金融機関の特徴

- 固定金利と変動金利のメリット・デメリット

不動産投資ローンについて理解を深めることで、自分にとって最適な金融機関や金利タイプを選べるようになります。

特に、低金利で融資を受けたいと考えているあなたは、最後までぜひご覧ください

安い金利で不動産投資ローンを組む方法8選

不動産投資ローンの金利を安く抑えるためには、計画的な行動と金融機関との交渉が重要です。

ここでは具体的な方法を8つに分けて解説します。

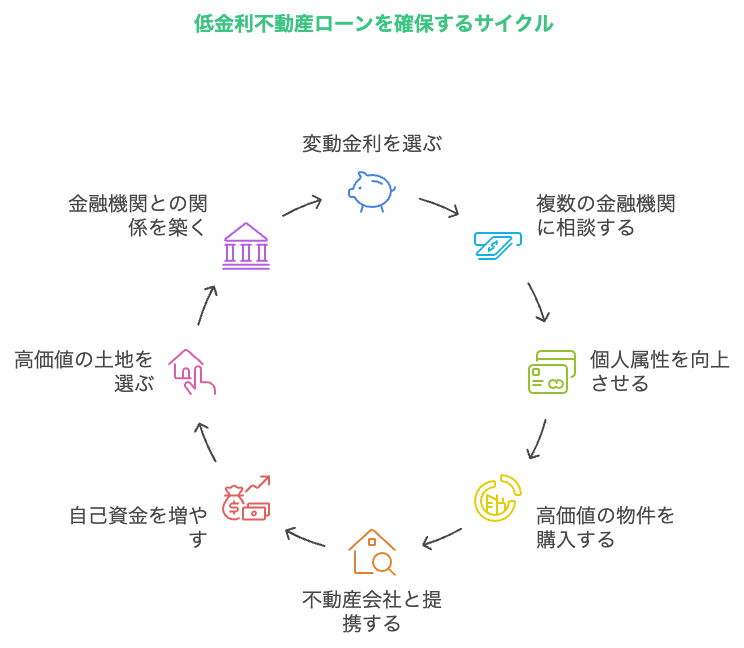

方法①:変動金利にする

変動金利は、固定金利よりも初期金利が低く設定されています。

短期の返済や低金利時代に利用する場合に向いています。

変動金利のメリットと注意点

| メリット | 注意点 |

|---|---|

| 初期金利が低く利息負担を軽減できる | 金利上昇時に返済額が増える可能性がある |

| 金利が下がれば返済額も減少する可能性 | 長期のローンではリスクが高い |

- 借り入れ前に金利変動のシミュレーションを行う。

- 長期的な返済計画を立てる場合はリスクヘッジを検討する。

方法②:いくつかの金融機関と面談する

複数の金融機関を比較することで、より良い条件のローンが見つかります。

それぞれの金融機関で扱うローンの金利や手数料には違いがあります。

- 金利タイプ:固定金利か変動金利か。

- 融資手数料:融資額の何%が必要か。

- 審査基準:担保評価や自己資金割合の確認。

金融機関の比較例

| 金融機関タイプ | 特徴 |

|---|---|

| メガバンク | 信頼性が高く金利が安定している |

| 地方銀行 | 地域密着型で柔軟な対応が期待できる |

| 信用金庫・信用組合 | 地域に密着し、審査が比較的通りやすい |

| ノンバンク | 審査に柔軟性があるが金利がやや高い |

個人投資家は基本、メガバンクは利用できません。(門前払いされます)地銀や日本政策金融公庫、信金が主な取引になりますね。

方法③:自分の属性を上げる

金融機関は、借り手の信用力を重視します。

年収や職業、勤務年数、過去のローン履歴などが高評価だと、低金利が適用されやすくなります。

- クレジットカードやローンの返済遅延をなくす。

- 長期間同じ会社に勤める。

- 年収を上げる努力をする(副業や昇進)。

- 金融機関が求める「信用力」の基準を理解する。

- 属性改善に時間がかかる場合は、他の方法と併用する。

方法④:木造ではなくRCの物件を購入する

RC(鉄筋コンクリート)造は、耐久性や資産価値が高いため、金融機関からの評価も高くなります。

その結果、低金利での融資が受けやすくなることがあります。

物件構造の比較

| 構造タイプ | 特徴 |

|---|---|

| 木造 | 建築費用が安いが耐久性が低い |

| RC(鉄筋コンクリート) | 資産価値が高く評価が得やすい |

- 初期費用が高くなるため、収益性やキャッシュフローをしっかり計算する。

- RC物件は築年数が浅いほど評価が高くなりやすい。

方法⑤:低金利の銀行と繋がりある不動産会社を選ぶ

提携する金融機関を持つ不動産会社を利用することで、優遇金利が適用される場合があります。

- 提携銀行以外の選択肢も確認し、比較検討する。

- 提携条件が不明な場合は、事前に営業担当者に確認する。

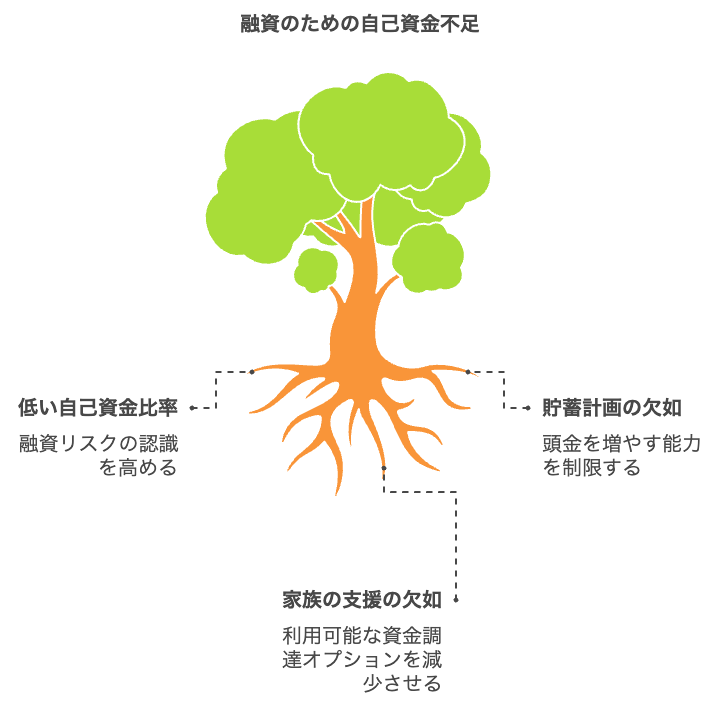

方法⑥:自己資金を増やす

自己資金の割合が多いほど、金融機関はリスクを低く見積もります。

その結果、低金利での融資を受けやすくなります。

自己資金の割合と評価

| 自己資金割合 | 評価 | 具体例(1,000万円の物件) |

|---|---|---|

| 10%未満 | 融資条件が厳しくなる可能性あり | 自己資金が100万円未満 |

| 20%~30% | 金利優遇が受けられる可能性が高い | 自己資金が200万円~300万円 |

| 40%以上 | 高評価で低金利が期待できる | 自己資金が400万円以上 |

- 頭金を増やすために貯蓄計画を立てる。

- 家族や親族の支援が可能であれば相談してみる。

自己資金が少額でも、不動産投資を失敗しない方法を別記事で解説しているので、こちらも合わせてご確認ください。

方法⑦:土地の評価額が高い物件を選ぶ

土地の評価額が高い物件は、担保価値が高く、金融機関からの評価も良くなります。

- 駅近や繁華街など利便性が高い立地

- 住宅需要が高いエリア

- 購入前に土地の路線価や公示価格を確認する。

- 物件の利回りだけでなく、土地の将来性も検討する。

方法⑧:金融機関との取引実績を増やしていく

金融機関との取引が増えるほど信頼関係が構築され、優遇金利を受けられる可能性が高まります。

- 既存の金融機関との取引を増やしつつ、新しい金融機関も開拓する。

- 定期的に取引実績をアピールし、条件改善を交渉する。

- 購入前に土地の路線価や公示価格を確認する。

- 物件の利回りだけでなく、土地の将来性も検討する。

不動産投資ローンの注意点3つ

不動産投資ローンを利用する際には、融資条件や計画の立て方に注意する必要があります。

初心者でも理解しやすいよう、具体例を交えて解説します。

注意点①:融資期間は可能な限り長くする

融資期間を長く設定すると、月々の返済額を抑えられ、キャッシュフローが安定します。

ただし、長期間の融資には利息総額が増えるデメリットもあるため、事前にシミュレーションを行いましょう。

シミュレーション例

1,000万円を金利2%で借りた場合の返済計画を比較した表です。

| 融資期間 | 月々の返済額 | 総返済額(元金+利息) |

|---|---|---|

| 15年 | 約64,300円 | 約1,157万円 |

| 20年 | 約50,600円 | 約1,214万円 |

| 30年 | 約36,900円 | 約1,328万円 |

- 短期の融資:総返済額は少なくなるが、月々の返済額が高くなりキャッシュフローが圧迫される。

- 長期の融資:月々の返済額が減り運用に余裕が生まれるが、利息の負担が増える。

- 月々の返済額を家賃収入の50~70%以内に抑えるのが目安です。

- 空室リスクに備え、手元に余剰資金を残す計画を立てましょう。

キャッシュフローを残すためには、低金利で長期間融資を受けるのが最強ですね。

注意点②:事業計画書を念入りに作成する

事業計画書は、金融機関に融資を申請する際の重要な資料です。

収益予測やリスク対応を明確に示すことで、融資の承認を得やすくなります。

- 物件情報:所在地、価格、築年数、間取りなどの基本データ

- 収益計画:家賃収入や運営費用(管理費、修繕費など)

- リスク対策:空室リスクや災害リスクへの具体的な対応策

- 過剰な収益予測ではなく、現実的で実行可能な計画を作成することが大切です。

- 地域の家賃相場や空室率のデータを活用して計画を練りましょう。

注意点③:金利の変動リスクを考慮する

変動金利を選択した場合、金利が上昇すると返済額が増えるリスクがあります。

一方で、固定金利は初期金利が高めに設定される傾向があります。

それぞれの特性を理解し、自分の投資計画に合った選択を行いましょう。

金利タイプの比較

| 金利タイプ | 特徴 | 適している人 |

|---|---|---|

| 変動金利 | 初期金利が低く、利息負担が軽い | 短期間での返済を計画している人 |

| 固定金利 | 金利が一定で返済額が安定している | 長期で安定した返済を希望する人 |

- 金利上昇時のシミュレーションを事前に行い、返済計画に余裕を持たせる。

- 金融機関の最新金利情報を確認し、適切な選択をする。

これらの注意点を意識することで、不動産投資ローンのリスクを軽減し、安定した投資運用を実現することが可能です。

銀行・金融機関ごとの不動産投資ローンの金利相場

不動産投資ローンの金利は、借り入れる金融機関の種類によって異なります。

以下では、日本政策金融公庫から地方銀行、ノンバンクまで、金融機関ごとの金利相場や特徴を解説します。

金融機関ごとの金利比較表

| 金融機関タイプ | 金利相場 | 主な特徴 |

|---|---|---|

| 日本政策金融公庫 | 1.0%~2.0% | 低金利で長期固定金利、法人向けが中心 |

| 信用金庫・信用組合 | 1.5%~3.0% | 地域密着型で柔軟な審査が可能 |

| ノンバンク | 3.0%~6.0% | 審査が柔軟でスピーディだが金利は高め |

| 地方銀行(地銀) | 1.5%~3.0% | 地域の市場を理解し、地方物件の融資に強い |

金利相場①:日本政策金融公庫

日本政策金融公庫は、政府系の金融機関で、低金利での融資が期待できます。

不動産投資向けではなく、賃貸住宅の建設や事業用不動産の購入に利用されるケースが多いです。

| 項目 | 内容 |

|---|---|

| 金利相場 | 1.0%~2.0%程度(固定金利) |

| 特徴 | 長期の固定金利で安定した返済が可能 |

| 一般的な銀行よりも金利が低め | |

| 個人ではなく法人向けの融資が中心 | |

| ポイント | 審査が厳しいため、計画書や収益性の証明が必要 |

金利相場②:信用金庫(信金)・信用組合

信用金庫や信用組合は、地域に密着した金融機関で、柔軟な融資が期待できます。

| 項目 | 内容 |

|---|---|

| 金利相場 | 1.5%~3.0%程度 |

| 特徴 | 地域の不動産市場に詳しいため、物件評価が的確 |

| 地域住民や地元企業に対して手厚いサポートを提供 | |

| 地域内での不動産投資に向いている | |

| ポイント | 取引実績や地域とのつながりが審査のプラス要素になることがあります。 |

金利相場③:ノンバンク

ノンバンク(金融機関以外の融資業者)は、審査が柔軟な代わりに金利が高い傾向があります。

担保価値や収益性が重視され、個人の属性による制約が少ないのが特徴です。

| 項目 | 内容 |

|---|---|

| 金利相場 | 3.0%~6.0%程度 |

| 特徴 | 銀行の審査に通らなかった場合の選択肢として利用されることが多い |

| 融資スピードが速い | |

| 金利が高いため、短期運用やキャッシュフローが十分な場合に適している | |

| ポイント | 金利が高いため、長期運用には不向きな場合があります。 |

金利相場④:地方銀行(地銀)

地方銀行は、地域特有の不動産市場に詳しく、柔軟な融資が期待できます。

| 項目 | 内容 |

|---|---|

| 金利相場 | 1.5%~3.0%程度 |

| 特徴 | 地域の不動産市場をよく理解しており、担保評価が的確 |

| 個人にも法人にも対応しやすい | |

| 都市部よりも地方の物件に融資しやすい | |

| ポイント | 融資条件が銀行ごとに異なるため、複数行を比較することが重要です。 |

金融機関ごとに金利や融資条件が大きく異なります。自身の投資計画や物件の特性に合った金融機関を選ぶことで、低金利かつ最適な融資を受けることが可能です。

不動産投資の固定金利と変動金利

不動産投資ローンでは、金利を固定金利にするか変動金利にするかを選ぶ必要があります。

ここでは、それぞれの金利タイプの特徴やメリット・デメリットを解説します。

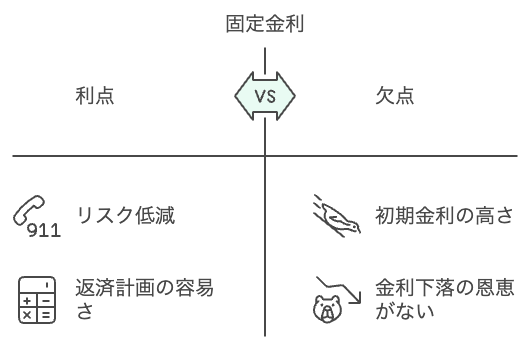

固定金利とは

固定金利とは、借り入れ時に決定した金利が融資期間中ずっと変わらないタイプの金利です。

安定した返済計画を立てやすいのが特徴です。

- 借り入れ時に金利が固定され、返済額が一定になる

- 金利の変動に影響されないため、リスクが低い

- 長期的に安定した返済計画を希望する人

- 金利上昇リスクを避けたい人

固定金利のメリット・デメリット

| 分類 | 内容 |

|---|---|

| メリット | 金利変動による返済額の増加リスクがない |

| 返済額が一定のため計画が立てやすい | |

| デメリット | 初期金利が変動金利よりも高い場合が多い |

| 金利が下がった場合でも恩恵を受けられない |

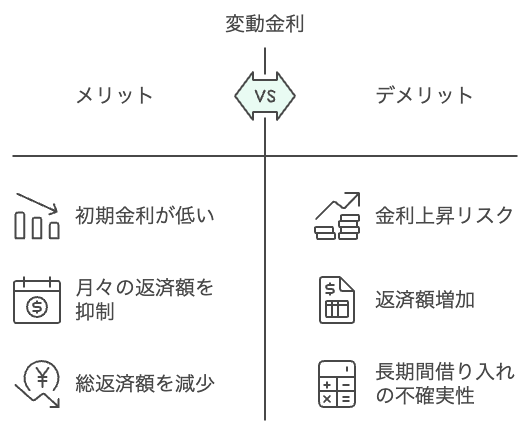

変動金利とは

変動金利は、借り入れ後も金利が市場動向に応じて定期的に変動するタイプの金利です。

短期的な借り入れや、金利が低い時期に利用する場合に向いています。

- 金利は半年ごとに見直されることが一般的

- 金利が下がると返済額も減少する可能性がある

- 短期間で返済を終える計画のある人

- 市場金利の低い時期を狙う人

変動金利のメリット・デメリット

| 分類 | 内容 |

|---|---|

| メリット | 初期金利が低く、月々の返済額を抑えられる |

| 金利が下がる場合、総返済額を抑えることができる | |

| デメリット | 金利上昇時に返済額が増加するリスクがある |

| 長期間の借り入れでは総返済額が予測しづらい |

不動産投資の大多数は変動金利

不動産投資では、ローンを短期間で返済する計画が一般的であるため、変動金利を選ぶケースが多いです。

また、初期費用を抑えやすいことや、金利が低い時期に借りられるメリットも重視されています。

固定金利と変動金利の選び方の目安

| 金利タイプ | 特徴 | 適している人 |

|---|---|---|

| 固定金利 | 返済額が一定で安定性が高い | 安定した長期返済を希望する人 |

| 変動金利 | 初期金利が低く、短期返済に向いている | 短期でローンを完済する計画の人 |

- 金利タイプの選択は、返済期間や自身のキャッシュフロー計画に応じて決定することが大切です。

- 将来的な金利の上昇リスクを考慮しつつ、適切な金利タイプを選びましょう。

固定金利と変動金利のどちらを選ぶかは、不動産投資の戦略やリスク許容度に大きく関わります。事前にシミュレーションを行い、自分に最適な選択肢を見つけてください。

不動産投資ローンの金利シミュレーション

不動産投資ローンでは、金利や借入額、返済期間によって毎月の返済額や総返済額が大きく異なります。

ここでは、具体的な条件を設定して金利シミュレーションを行い、初心者にもわかりやすく説明します。

金利と返済額の比較表

| ケース | 借入額 | 金利 | 月々の返済額 | 総返済額 |

|---|---|---|---|---|

| ケース① | 500万円 | 2% | 約18,500円 | 約665万円 |

| ケース② | 500万円 | 4% | 約23,900円 | 約860万円 |

| ケース③ | 1,000万円 | 2% | 約37,000円 | 約1,330万円 |

| ケース④ | 1,000万円 | 4% | 約47,800円 | 約1,720万円 |

ケース①:500万円の物件を2%の金利で30年借りる場合

シミュレーション結果

| 借入額 | 金利 | 返済期間 | 月々の返済額 | 総返済額 |

|---|---|---|---|---|

| 500万円 | 2% | 30年 | 約18,500円 | 約665万円 |

- 2%の低金利では、毎月の返済額が抑えられ、キャッシュフローを安定させやすい。

- 総返済額は利息を含めると665万円になるため、物件収益と比較して計画を立てることが重要です。

ケース②:500万円の物件を4%の金利で30年借りる場合

シミュレーション結果

| 借入額 | 金利 | 返済期間 | 月々の返済額 | 総返済額 |

|---|---|---|---|---|

| 500万円 | 4% | 30年 | 約23,900円 | 約860万円 |

- 金利が2%から4%に上がると、月々の返済額は約5,400円増加する。

- 総返済額も860万円となり、200万円近くの差が生じるため、金利の違いが大きな影響を及ぼします。

ケース③:1,000万円の物件を2%の金利で30年借りる場合

シミュレーション結果

| 借入額 | 金利 | 返済期間 | 月々の返済額 | 総返済額 |

|---|---|---|---|---|

| 1,000万円 | 2% | 30年 | 約37,000円 | 約1,330万円 |

- 借入額が倍になると月々の返済額も倍になるが、金利が低ければ利息負担を抑えられる。

- 長期的な収益性を確認し、キャッシュフローに無理がないかを検討する必要があります。

ケース④:1,000万円の物件を4%の金利で30年借りる場合

シミュレーション結果

| 借入額 | 金利 | 返済期間 | 月々の返済額 | 総返済額 |

|---|---|---|---|---|

| 1,000万円 | 4% | 30年 | 約47,800円 | 約1,720万円 |

- 4%の金利では月々の返済額が大幅に増加し、総返済額も約400万円増える。

- 利回りが低い物件では、この金利での借り入れは収支に大きな負担をかける可能性があります。

- 金利が高くなると返済額が大きく増加し、収支計画に影響を及ぼします。

- 金利交渉や条件の見直しを行い、低金利での借り入れを目指しましょう。

金利が1%違うだけでも総返済額に数百万円の差が生じるため、融資条件の選定は不動産投資の成否を左右する重要なポイントです。

不動産投資ローンを安い金利で組む方法によくある質問5選

不動産投資ローンを検討する際に、多くの人が抱く疑問をまとめました。

以下の質問を通じて、ローン選びの重要なポイントをわかりやすく解説します。

質問①:不動産投資ローンの審査は厳しい?

不動産投資ローンの審査は、住宅ローンに比べて厳しいとされています。

主に借り手の信用力や物件の収益性が重視されます。

- 個人の属性:年収、職業、勤務年数、信用情報など

- 物件の評価:担保価値や立地、収益性など

- 自己資金の割合:20~30%程度の自己資金が望ましい

- 過去のクレジット履歴を確認し、延滞などを避ける。

- 収益性が高い物件を選び、具体的な事業計画書を用意する。

質問②:不動産投資ローンのおすすめ銀行は?

銀行の選択は、不動産投資の成功に直結します。

おすすめの銀行は、低金利で柔軟な条件を提示している金融機関です。

代表的な銀行例

| 銀行名 | 特徴 |

|---|---|

| 住信SBIネット銀行 | ネット専業銀行ならではの低金利と手数料の安さが魅力 |

| ソニー銀行 | 柔軟な融資条件と手軽な手続きが特徴 |

| 地方銀行 | 地域密着型で柔軟な審査が期待できる |

- 自分の投資エリアに合った銀行を選ぶ。

- 条件の異なる複数の銀行で見積もりを取得する。

質問③:不動産投資ローンの銀行による金利の比較は?

銀行による金利の比較は必須です。

各銀行が提供する金利は、融資条件や期間によって異なります。

金利の比較例

| 銀行タイプ | 金利相場 | 特徴 |

|---|---|---|

| メガバンク | 1.5%~2.5% | 信頼性が高いが、審査が厳しい |

| 地方銀行 | 2.0%~3.0% | 地域特有の物件に強く、柔軟な条件が期待できる |

| ノンバンク | 3.0%~6.0% | 審査が柔軟だが金利が高め |

- 金利だけでなく手数料や融資条件も含めて比較する。

- 金融機関の提携不動産会社を利用すると、優遇金利が適用される場合がある。

質問④:ソニー銀行の不動産投資ローンはぶっちゃけどう?

ソニー銀行は、不動産投資ローンにおいて手続きの簡単さと柔軟な条件が特徴です。

ネットバンクならではの低金利と利便性が評価されています。

| 項目 | 内容 |

|---|---|

| 金利相場 | 1.5%~2.5%程度(融資条件による) |

| 審査スピード | 比較的迅速で、手続きも簡単 |

| 注意点 | ネット完結型のため、対面での相談を希望する場合は不向き |

| ポイント | 初めての不動産投資や簡単な手続きが希望の人に向いている。 |

| 事前に条件をしっかり確認して利用する。 |

質問⑤:住信SBIネット銀行の投資用マンションローンはどう?

住信SBIネット銀行は、低金利かつ柔軟な融資条件で人気のある選択肢です。

手数料が低く、ネット専業銀行ならではの利便性があります。

| 項目 | 内容 |

|---|---|

| 金利相場 | 1.2%~2.0%程度 |

| 融資対象 | マンションやアパート、その他収益物件 |

| メリット | 低金利、手続きがスピーディ、手数料が安い |

| 注意点 | 地方の物件には対応が難しい場合がある |

| 高収益性や担保評価が重視されるため、物件選びが重要 | |

| ポイント | 都市部での投資物件を検討している場合に最適 |

| 金利交渉や融資条件の確認を積極的に行うとさらに有利に利用できる |

まとめ:不動産投資ローンを安い金利で組み成功しよう

不動産投資ローンを安い金利で組むことは、投資成功の大きなカギとなります。

金利が1%違うだけでも総返済額に大きな差が生じるため、ローン条件の見直しや金融機関選びは慎重に行いましょう。

- 安い金利でローンを組むための8つの方法

- 金利タイプ(固定金利・変動金利)の選び方と特徴

- 金融機関ごとの金利相場と選び方

- シミュレーションを通じた返済額の把握

不動産投資ローンの金利条件を最適化することで、資産形成の効率が大きく向上します。

この記事を参考に、自分に合ったローンを見つけ、成功する不動産投資を目指してください。